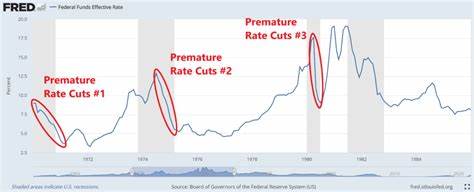

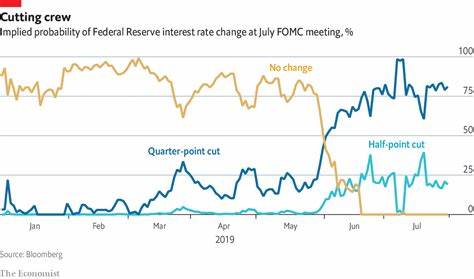

В последнее время наблюдается заметный сдвиг в настроениях инвесторов по отношению к центральным банкам Азии. В то время как мировая экономика постепенно выходит из-под влияния пандемии, многие аналитики и экономисты предсказывают, что центральные банки в азиатских странах будут принимать более мягкие меры в своей монетарной политике. Материалы, представленные BNN Bloomberg, подчеркивают этот тренд, демонстрируя четыре ключевых графика, которые указывают на растущее количество ставок на смягчение политики среди азиатских центробанков. Первый график иллюстрирует изменения в ожиданиях инвесторов относительно процентных ставок. Анализ показывает, что с начала второго полугодия текущего года количество ставок на снижение процентной ставки со стороны ключевых центральных банков Азии значительно возросло.

Инвесторы начали вбирать в свою стратегию возможность того, что центробанки, такие как Банк Японии, Банк Кореи и Китайский народный банк, могут вернуться к более конструктивным политикам в условиях замедления экономического роста и внешней неопределенности. Это настроение поддерживается снижением инфляции и глобальной экономической нестабильностью, что создает давление на центробанки для принятия более мягких мер. Второй график фокусируется на динамике инфляции в странах региона. С начала 2023 года темпы роста цен начали замедляться, что сигнализирует о том, что центральные банки могут быть менее склонны повышать процентные ставки. Как показывает график, во многих странах Азии инфляция остается ниже целевых уровней, что может стать сигналом для центробанков о необходимости пересмотреть свою политику.

Даже в таких странах, как Индия и Тайвань, где на протяжении многих лет наблюдался высокий уровень инфляции, появились признаки ее снижения, что может подтолкнуть центробанки к более мягким действиям. Третий график подчеркивает изменение прогнозов на экономический рост в странах Азии. Многие аналитики пересмотрели свои прогнозы и снизили ожидания относительно темпов роста ВВП на 2023 год. Это связано как с глобальными экономическими вызовами, так и с внутренними факторами. Азиатские экономики сталкиваются с проблемами, такими как высокие энергетические цены, замедление спроса на экспорт и нестабильные цепочки поставок.

Эти факторы вынуждают центробанки пересматривать свои стратегии, и, как показывает график, смягчение ставки может стать актуальной мерой для стимулирования экономического роста. Наконец, четвертый график демонстрирует изменения в рыночных ожиданиях и явные признаки увеличения спроса на облигации и другие фиксированные доходные инструменты. С растущими ожиданиями смягчения денежной политики инвесторы все чаще ищут безопасные активы, что приводит к снижению доходностей облигаций. Это создает определенное давление на центробанки, так как низкие доходности могут негативно сказаться на финансовом секторе и стоимость активов. В условиях неопределенности в мире и внутри стран, спрос на фиксированные доходные инструментырастет, что также указывает на ожидания смягчения со стороны центробанков.

Суммируя вышесказанное, можно отметить, что ценные графики, представленные в материалах BNN Bloomberg, подчеркивают интересную тенденцию в экономической политике стран Азии. Стремление к смягчению политики связано как с внутренними экономическими вызовами, так и с глобальными трендами. Центральные банки должны найти баланс между поддержанием экономического роста и контролем за инфляцией в это непростое время. Однако в то же время нельзя забывать о потенциальных рисках, которые могут возникнуть в результате слишком мягкой денежной политики. Исполнение стратегий, направленных на стимулирование экономического роста, может привести к чрезмерному увеличению задолженности и нарушению финансовой стабильности.

Это вызывает вопросы о том, насколько рационально центробанкам проводить такую политику, если экономические факторы не изменятся в ближайшее время. Следовательно, несмотря на растущие ставки на смягчение денежной политики, важно учитывать весь спектр факторов и рисков, которые могут негативно повлиять на экономику, как в отдельной стране, так и в регионе в целом. Формирование правильной стратегии требует глубокого понимания финансовых и экономических взаимосвязей, что, в свою очередь, подразумевает необходимость постоянного мониторинга текущей ситуации, чтобы возможности всегда находились в равновесии с потенциальными угрозами. В заключение, касаясь текущих тенденций в экономической политике азиатских стран, можно констатировать, что растущее желание центральных банков перейти к более мягкому курсу является важным сигналом. Эта трансформация может, в конечном итоге, привести к новым экономическим возможностям, однако также несет в себе ряд рисков, которые требуют тщательной оценки.

Инвесторам и аналитикам важно быть готовыми к оперативному реагированию на изменения в политике центробанков, чтобы адаптировать свои стратегии и сохранить финансовую устойчивость в условиях неопределенности.