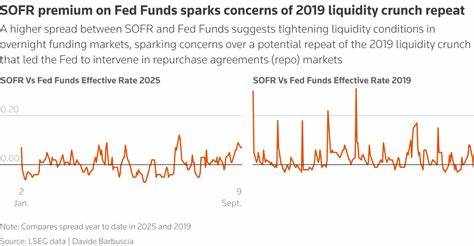

В последние месяцы на Уолл-стрит значительно вырос выпуск казначейских векселей США, что существенно повлияло на уровень ликвидности в финансовом секторе. Это вызвало обеспокоенность среди инвесторов, поскольку осень традиционно считается периодом повышенной волатильности в денежном рынке, особенно в конце квартала. Рост долга государства приводит к увеличению краткосрочных долговых обязательств, а вместе с ним и к усилению конкуренции за свободные денежные средства на рынке. Такая ситуация способна вызвать каскадные эффекты, влияя как на спрос на акции и корпоративные облигации, так и на общее настроение среди участников рынка. Весьма вероятно, что некоторые участники рынка предпочтут удерживать денежные средства в резерве, ожидая повышенной волатильности и, соответственно, осложнений с ликвидностью.

Это может спровоцировать снижение активности и, как следствие, ослабление инвестиционного климата. Аналитики напоминают о сентябрьских событиях 2019 года, когда нехватка ликвидности вызвала резкий рост ставок по краткосрочному кредитованию в репо-ставках (операциях обратного выкупа). Тогда Федеральная резервная система была вынуждена вмешаться, предоставив дополнительную ликвидность для стабилизации ситуации. Этот опыт служит поводом для настороженности в текущем году. Одним из ключевых факторов нынешней обеспокоенности является совпадение нескольких "технических" моментов на рынке: корпоративные налоговые платежи, расчёты по купонным выплатам и завершение финансового квартала - все эти процессы требуют значительных денежных ресурсов и могут усугубить нехватку свободных средств.

Как отмечают эксперты J.P. Morgan, вероятность повторения аналогичной напряжённой ситуации высока именно из-за этих факторов. Важно отметить, что в отличие от 2019 года, сегодня у Федеральной резервной системы есть в распоряжении Совокупный резервный механизм, в том числе Standing Repo Facility (SRF), созданный для предоставления срочной ликвидности банкам в случае экстренной необходимости. Кроме того, общий объем резервов банков по состоянию на 2025 год значительно выше, что потенциал снижает риски повторения кризиса ликвидности в прежнем масштабе.

Вместе с тем Федеральный резерв снижал свои облигационные портфели на протяжении последних нескольких лет, что повлекло за собой сокращение общей ликвидности на финансовом рынке. Одновременно с этим активно растущий выпуск казначейских векселей после повышения лимита госдолга в июле создает дополнительное давление на денежный рынок, заставляя трейдеров предполагать возможные перебои с ликвидностью. Негативные последствия могут обостриться ближе к 15 сентября, когда наступает день уплаты корпоративного налога, а также в последние дни квартала. В этот период наблюдается тенденция к снижению активности банков на рынке межфирменного кредитования, что дополнительно затрудняет прохождение ликвидности по финансовым каналам. Наиболее склонные к риску участники рынка уже планируют заранее удерживать денежные средства, чтобы иметь возможность быстро реагировать на возможные колебания и использовать возникшие возможности, например, для покупки корпоративных облигаций по выгодным ценам.

Волатильность, особо характерная для сентябрьского временного промежутка, вызывает беспокойство не только у инвесторов и банков, но и у управляющих крупными портфелями, которые внимательно следят за динамикой ставок в репо-рынках и стоимости кредитных инструментов с коротким сроком обращения. Как правило, увеличение государственных заимствований приводит к снижению спроса на Реверсивный репо-фасилити (RRP), через который денежные фонды предоставляют кредиты Федеральному резерву. Параллельно уменьшаются объемы резервов, которые банки держат на счетах в ФРС, что является еще одним индикатором сужения ликвидности. В этой ситуации участникам рынка предстоит внимательно мониторить рынок репо, ставки межбанковского кредитования и общие тенденции в ликвидности, чтобы своевременно принять меры по минимизации рисков. Несмотря на все сложности, текущая структура рынка и инструменты Федеральной резервной системы позволяют рассчитывать на смягчение возможного кризиса ликвидности.

Тем не менее, опыт прошлых лет показывает, что финансовые рынки чувствительны к сезонным и техническим факторам, а январь, апрель, июль и особенно сентябрь являются периодами повышенной турбулентности. Каждый из этих квартальных этапов требует особого внимания к денежным потокам и грамотного управления ликвидностью для предотвращения сбоев в работе финансовой системы и сохранения доверия инвесторов. В ближайшие недели участники рынка сосредоточатся на оценке текущей ситуации и адаптации стратегий, позволяющих уменьшить влияние возможных негативных факторов. Поскольку сентябрьские налоговые платежи и завершение квартала накладывают дополнительное давление на финансовую систему, необходимы совместные усилия регулирующих органов, банков и инвесторов для обеспечения стабильности и снижения рисков на денежном рынке. Несмотря на прогнозируемые трудности, современные инструменты и механизмы позволяют надеяться на предотвращение резких потрясений и создание условий для плавного перехода в новый квартал.

Таким образом, сентябрь 2025 года обещает стать серьезным тестом для ликвидности и устойчивости денежного рынка США, а действия Федеральной резервной системы и участников рынка будут в центре внимания всех игроков на рынке капитала. .