В условиях нестабильной экономической ситуации и низких ставок по традиционным банковским вкладам многие инвесторы и сберегатели стремятся найти надежные инструменты для сохранения и приумножения своих средств. Среди таких инструментов особое внимание заслуживают высокодоходные сберегательные счета - удобные и доступные решения, позволяющие получать стабильный доход с умеренным риском и при этом сохраняя высокую ликвидность средств. На 13 сентября 2025 года лучшие предложения на рынке позволяют заработать до 4.30% годовых по ставке APY (годовой доход с учетом капитализации процентов), что является весьма привлекательным показателем в современных реалиях. В нашем подробном обзоре мы рассмотрим, почему именно эти предложения занимают лидирующие позиции, как выбрать оптимальный вариант, а также на что обратить внимание при оформлении счета.

Высокодоходные сберегательные счета: в чём их преимущества Сберегательные счета традиционно считаются одним из самых надежных и простых способов хранения средств. В отличие от обычных расчетных счетов, высокодоходные счета предлагают значительно более высокие ставки процентов, что позволяет деньгам работать на своего владельца. При этом средства остаются доступными, поскольку в отличие от срочных вкладов нет необходимости блокировать деньги на длительный срок. Ежедневное начисление процентов и возможность пополнения и частичного снятия средств делают такие счета удобными для любых финансовых целей - от создания "подушки безопасности" до накопления на крупные покупки. Сложные проценты и их влияние на доходность Одним из ключевых факторов, влияющих на итоговую доходность по сберегательному счету, является способ начисления процентов.

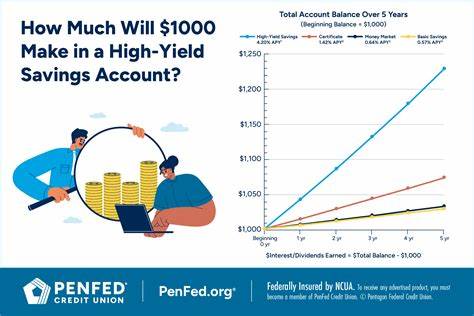

В случаях высокодоходных счетов чаще всего применяется ежедневная капитализация, что означает, что проценты ежедневно прибавляются к основной сумме и начинают сами приносить доход. За год такой метод позволяет увеличить прибыль по сравнению с простой процентной ставкой, что выгодно для клиента. На примере: при размещении 1000 долларов под среднюю ставку 0.39% с ежедневной капитализацией в конце года вы получите около 3.91 доллара прибыли.

При ставке же 4.30% доход составит примерно 44.08 долларов - это более чем в десять раз больше, что иллюстрирует преимущество высокодоходных счетов. Обзор рынка высокодоходных сберегательных счетов на 13 сентября 2025 По состоянию на сегодняшний день, на рынке присутствует несколько игроков, предлагающих ставки до 4.30% годовых.

Среди них выделяются такие финансовые организации, как EverBank и Western Alliance, сумевшие удержать лидирующие позиции благодаря конкурентоспособной политике и прозрачным условиям обслуживания. Эти банки активно внедряют цифровые технологии, что облегчает процесс открытия и управления счетом, снижая бюрократические барьеры и повышая клиентский комфорт. Благодаря этому доступ к прибыльным вкладам становится максимально простым даже для тех, кто предпочитает вести все финансовые дела онлайн. Почему ставки по сберегательным счетам варьируются Высокая конкуренция между банками, экономические колебания, политика центральных банков и уровень инфляции - все это напрямую влияет на процентные ставки по сберегательным продуктам. В последние годы наблюдается тенденция к повышению ставок с целью привлечения клиентов и стимулирования накопительной активности.

Однако стоит понимать, что высокие проценты сопровождаются определенными условиями, такими как минимальный баланс, ограничения по операциям или требования к непрерывному хранению средств. Грамотный подход к выбору счета предполагает тщательное изучение этих нюансов, чтобы получить максимальную выгоду без неожиданных ограничений. Как выбрать выгодный сберегательный счет Для того чтобы подобрать действительно выгодный и удобный сберегательный счет, необходимо учитывать не только размеры годовой процентной ставки, но и комиссии, политику банка по снятию средств, доступность дополнительных услуг и качество клиентской поддержки. Важным аспектом является также финансовая надежность учреждения - рейтинги банков и отзывы клиентов помогут составить объективную картину. Помните, что даже самая высокая ставка не будет полезной, если счет сопровождается скрытыми платежами или сложностями с выводом средств.

При этом стоит обращать внимание на скорость и удобство открытия счета, наличие мобильного приложения, возможности подключения дополнительных функций и улучшенного управления средствами. Финансовые инструменты для разнообразия и защиты накоплений Помимо классических высокодоходных сберегательных счетов, рынок предлагает также гибридные решения - денежные рынки, краткосрочные депозиты и комбинированные платформы с высоким уровнем доходности. Более высокий процент обычно требует определенной фиксации денег на срок, но такие инструменты помогают диверсифицировать риски и увеличить общий доход. Комплексный подход к управлению капиталом позволит оптимизировать финансовую стратегию и достичь желаемых финансовых целей быстрее. Почему важна ликвидность и безопасность Несмотря на привлекательность высоких ставок, нельзя пренебрегать вопросами безопасности и доступности средств.

Лучшие сберегательные счета обеспечивают не только привлекательные проценты, но и защищают первоначальный капитал за счет участия в системах страхования вкладов и четких нормативных требований. Ликвидность - возможность быстро снять деньги без штрафов - является важным преимуществом, особенно если финансовые обстоятельства внезапно изменятся. Как использовать высокодоходные сберегательные счета для накоплений и инвестиций Сберегательные счета - превосходный инструмент для создания резервов и планирования крупных покупок. Но они также могут служить начальным этапом для тех, кто начинает свой путь в мире финансов. Накопленные на остатке средства можно использовать для инвестиций в более доходные, но и более рискованные активы, такие как фондовый рынок или недвижимость.

Высокий процент на сберегательном счете помогает сохранить и приумножить капитал в период накопления, минимизируя влияние инфляции. Как следить за изменениями ставок и своевременно реагировать Финансовый рынок динамичен, и условия банковских предложений часто меняются. Многое зависит от экономической ситуации и политики регуляторов. Чтобы не упустить выгодное предложение, разумно регулярно мониторить изменения ставок, товары различных банков и нововведения в законодательстве. Использование специальных агрегаторов и сервисов сравнения поможет быстро ориентироваться в текущих условиях, экономя время и деньги.

Перспективы рынка и прогнозы на ближайшее будущее По прогнозам экспертов, в ближайшее время ставки по высокодоходным сберегательным счетам останутся на конкурентоспособном уровне - около 4% годовых и выше. Некоторая волатильность будет зависеть от макроэкономических факторов, но общая тенденция связана с ростом интереса к финансовой грамотности и накопительному поведению среди населения. Банки продолжают совершенствовать свои цифровые платформы, упрощая доступ к выгодным продуктам и расширяя клиентскую базу. Заключение Сегодняшний уровень доходности по высокодоходным сберегательным счетам, достигающий 4.30% APY, открывает отличные возможности для ответственного управления личными финансами.

Независимо от того, ставите ли вы цель создать финансовую подушку безопасности, накопить на крупные расходы или просто хотите сохранить и приумножить свои сбережения, выгода от таких счетов очевидна. Важно тщательно подходить к выбору банка и продукта, анализировать условия и прогнозировать свои финансовые потребности. Сбалансированный и информированный подход позволит максимально использовать потенциал высокодоходных сберегательных счетов и обеспечить стабильное финансовое будущее. .