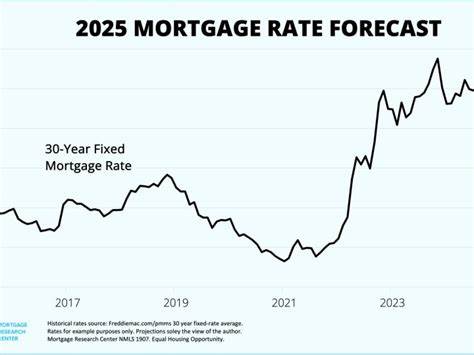

Ипотечный рынок сегодня продолжает демонстрировать устойчивую тенденцию к высокому уровню процентных ставок, что заметно влияет на решения заемщиков и покупателей жилья. По последним данным, опубликованным 7 июля 2025 года, средняя ставка по ипотеке с фиксированной процентной ставкой на 30 лет составляет 6,59%, а по 15-летним ипотечным кредитам — 5,81%. Для многих покупателей недвижимости и владельцев жилья, стремящихся к рефинансированию, эта ситуация вызывает необходимость адаптации и поиска наиболее выгодных стратегий. Высокие процентные ставки объясняются сложными экономическими факторами, такими как инфляция, меры центральных банков по контролю денежного обращения и геополитическая нестабильность. Эти обстоятельства приводят к тому, что ипотекодатели повышают ставки, чтобы компенсировать риски и сохранять прибыльность кредитных программ.

В таких условиях важно понимать, как выгодно оформить ипотеку или провести рефинансирование, чтобы минимизировать переплату и сохранить финансовую стабильность. Одним из основных способов снизить конечную ставку по ипотеке является тщательный выбор кредитора. Каждая компания предлагает свои условия, и среди них можно найти специальные программы с пониженными ставками для определенных категорий заемщиков. Например, для ветеранов и военных действуют льготные VA-кредиты, которые могут отличаться сниженной процентной ставкой по сравнению с традиционными вариантами. Также среди банков и ипотечных организаций встречаются программы с временными и постоянными скидками на проценты, а также возможность выкупа скидок через так называемые «покупные баллы» (discount points).

Не менее важно оценить различные виды ипотечных продуктов. Ипотека с фиксированной ставкой позволяет зафиксировать процент на длительное время, что обеспечивает стабильность и предсказуемость платежей. Однако ставки по таким кредитам зачастую выше по сравнению с ипотеками с плавающей процентной ставкой или ARM (adjustable-rate mortgage). ARM представляет собой ипотеку с первоначально низкой ставкой, которая фиксируется на несколько лет, после чего регулярно пересматривается. Это может быть привлекательным решением для тех, кто планирует продать или рефинансировать недвижимость в ближайшие годы и готов рискнуть ростом ставки в будущем.

Сегодня средние ставки для различных ипотечных программ следующие: 30-летняя фиксированная ставка — 6,59%, 20-летняя — 6,24%, а 15-летняя — 5,81%. По программе VA ставки составляют соответственно 6,14% для 30-летнего срока и 5,60% для 15-летнего. Ставки по ARM варьируются в районе 7,36% (5/1) и 7,38% (7/1). Стоит понимать, что это среднерыночные показатели, и в зависимости от региона, финансового состояния заемщика и условий конкретного кредитора цифры могут отличаться. Рефинансирование ипотеки в нынешних условиях может выглядеть не столь выгодным, как в периоды снижения ставок, однако при грамотном подходе оно способно стать инструментом улучшения финансовых условий.

Рефинансирование позволяет поменять существующий кредит на новый с более выгодной процентной ставкой, изменить срок или тип кредита, что способно повлиять на размер ежемесячных платежей и общую сумму переплаты по процентам. Перед принятием решения о рефинансировании следует тщательно оценить все издержки, включая комиссионные платежи, затраты на оценку недвижимости и прочие сопутствующие расходы, которые могут составлять от 2% до 6% от суммы кредита. Эти затраты необходимо сравнить с потенциальной экономией, чтобы убедиться, что рефинансирование действительно оправдано. Ключевым фактором для получения низкой ставки по ипотеке является финансовая дисциплина заемщика. Кредиторы ориентируются на показатели кредитоспособности, среди которых наиболее важными являются кредитный рейтинг, размер первоначального взноса и соотношение долга к доходу.

Повышение кредитного рейтинга путем своевременной оплаты обязательств, снижение задолженностей и накопление значительного первоначального взноса позволяют претендовать на снижение ставки и более выгодные условия. Кроме того, на рынке сегодня можно встретить программы с временным снижением процентной ставки с помощью так называемых «бандлов» или «бандлов с понижением ставки» (rate buydowns). Например, программа 2-1 buydown предусматривает снижение ставки на два процента в первый год, на один процент во второй год и возвращение к основной ставке в последующие периоды. Такой подход позволяет облегчить финансовую нагрузку в первые годы владения жильем. При выборе ипотечного продукта также следует учитывать продолжительность срока кредита.

Короткие сроки, например 15 лет, обладают более низкой процентной ставкой, однако требуют больших ежемесячных платежей. Для $300 000 ипотечного кредита с процентной ставкой 5,81% ежемесячный платеж составит около $2 501, а суммарный переплата по процентам — около $150 158 за весь период. Напротив, 30-летний кредит с более высокой ставкой 6,59% уменьшает ежемесячный платеж до $1 914, но увеличивает общую переплату до $389 038. Выбор зависит от возможностей заемщика и его готовности брать на себя большую финансовую нагрузку в обмен на меньшие процентные расходы. В эпоху нестабильности и высокой конкуренции на ипотечном рынке покупателям и собственникам жилья рекомендуется внимательно подходить к выбору кредитора.

Сравнивать предложения различных банков и ипотечных компаний, изучать программы скидок и акции, пользоваться ипотечными калькуляторами для точного расчета платежей и полной стоимости кредита — все это необходимые шаги в условиях высоких ставок. Несмотря на текущее повышение ставок, эксперты советуют не откладывать покупку жилья, поскольку долгосрочный рост цен на недвижимость и выгоды от владения собственным домом могут перевесить финансовые издержки от более высоких платежей по ипотеке. Также важно учитывать, что ставки на рынке не будут резко снижаться в ближайшее время из-за сохраняющихся экономических и политических факторов. Вместе с тем, потенциальным заемщикам следует рассмотреть альтернативные пути накопления первоначального взноса и улучшения кредитного рейтинга. Это позволит снизить ставку и подготовиться к будущим сделкам, когда условия рынка станут более благоприятными.

Время, потраченное на подготовку, поможет получить более выгодную ипотеку и экономить на процентах в долгосрочной перспективе. В итоге, управлять ипотекой и рефинансированием в условиях высоких процентных ставок — это вопрос грамотного планирования, взвешенного выбора кредита и активной финансовой дисциплины. Для успеха важно внимательно следить за изменениями рынка, консультироваться с опытными кредитными специалистами и использовать все доступные варианты по снижению ставок и платежей. Такой подход позволит максимально защитить свои интересы и сделать приобретение или рефинансирование жилья менее затратным и более комфортным.