К середине 2025 года рынок кредитования под залог жилой недвижимости демонстрирует устойчивость и предсказуемость, что касается ставок по кредитным линиям HELOC. На 7 июля ставка по HELOC остается стабильной, несмотря на волатильность финансовых рынков и изменчивость ипотечной политики. Для многих владельцев жилья, которые накопили значительный капитал в своих домах, это хорошая новость и возможность использовать имеющийся у них актив более эффективно. Кредитная линия под залог жилья, или HELOC, представляет собой форму кредита, которая позволяет брать деньги в долг, используя свою недвижимость в качестве обеспечения, при этом не продавая дом и не рефинансируя основной ипотечный кредит. Это важно для тех, кто получил пониженную ставку по ипотеке в прошлом и не готов отказываться от нее ради текущих рыночных условий.

По сути, HELOC дает гибкость, позволяя заимствовать только нужную сумму и платить проценты только на используемую часть кредита, что существенно отличается от классического кредита на всю сумму единовременно. К началу июля крупнейший кредитор в стране, Bank of America, предлагает среднюю ставку по HELOC на десятилетний период с возможностью использования средств – уровень составляет около 8.90%. Эта ставка является переменной, что означает возможность корректировки в будущем, однако в первые шесть месяцев действует льготная ставка 6.49%.

Для заемщиков это возможность спланировать свои финансовые потоки и оценить целесообразность использования такого инструмента. Рост домохозяйств, которые обладают значительной собственностью, выраженной в недвижимости, обусловлен рекордным уровнем накопленной стоимости жилья - по последним данным Федерального резерва, общее состояние капитала, связанного с домами, превышает 34 триллиона долларов. Это третий по величине показатель в истории страны. В России и странах СНГ также наблюдается тенденция увеличения стоимости жилой недвижимости, что поднимает интерес к использованию подобных кредитных продуктов. Одним из главных вопросов у потенциальных заемщиков является сохранение выгодной ипотечной ставки.

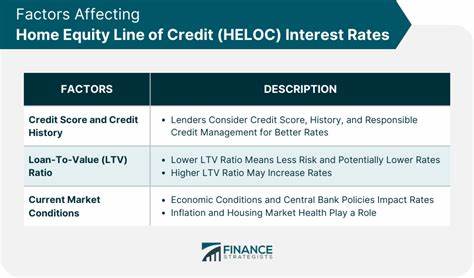

Современные ипотечные продукты в 2025 году демонстрируют уровни в диапазоне высоких шести процентов, и многие владельцы жилья заинтересованы в том, чтобы не ухудшить условия своего основного кредита. Продажа недвижимости в нынешних условиях может быть не самым привлекательным решением, особенно если текущие ставки по ипотеке значительно ниже, чем ринковые. В таких случаях HELOC становится разумным решением для реализации дополнительных денежных потребностей, не затрагивая основной кредит и не меняя структуру выплат. Особенности формирования ставок по HELOC связаны с использованием индекса – чаще всего это базовая ставка prime rate, на начало июля составляющая 7.50%.

К ней добавляется маржа, которую устанавливает конкретный кредитор, как правило, в районе одного процента. Например, ставка с десятипроцентной маржой составит в итоге 8.50%. Однако вариабельность и различия в условиях кредиторов заставляют потребителей внимательно исследовать все предложения на рынке и учитывать индивидуальные показатели, такие как кредитный рейтинг, уровень долговой нагрузки и соотношение кредита к стоимости жилья. Важным фактором является то, что некоторые кредиторы предлагают так называемые «вводные ставки» низкого уровня на ограниченный период – от полугода до года.

После окончания льготного периода ставка становится переменной с неизбежным повышением, что требует более тщательного финансового планирования и прогнозирования. Принцип работы HELOC заключается в том, что заемщик может неоднократно заимствовать денежные средства, погашать их и снова использовать, не выходя за рамки установленного кредитного лимита. На практике это позволяет гибко управлять деньгами, оплачивать дорогостоящие ремонты, модернизации жилья, делать крупные покупки или инвестировать в повышение стоимости недвижимости. В то же время основная ипотека продолжает оставаться под старой, выгодной ставкой, что значительно снижает финансовую нагрузку и риски, связанные с изменением рынка. Одним из примеров является предложение от FourLeaf Credit Union, где на 7 июля 2025 года действует ставка 6.

49% на первые 12 месяцев по кредитным линиям до пятисот тысяч долларов. Эта ставка является привлекательным инструментом для тех, кто планирует заимствовать значительную сумму, предполагая, что возможно последующее повышение процентной ставки. Помимо самой ставки важно оценивать дополнительные условия кредитования: комиссии, сроки выплат, минимальную сумму для снятия и порядок работы с кредитной линией. Распространённые вопросы у заемщиков касаются разумного и выгодного размера ставки по HELOC. Ответ здесь неоднозначен, поскольку ставки по кредитам под залог недвижимости колеблются от примерно 7% до 18%, что во многом зависит от уровня кредитоспособности и умения сравнивать предложения разных банков и кредитных организаций.

Мысли о целесообразности получения HELOC в 2025 году имеют много положительных сторон. Владельцы жилья с низкими базовыми ипотечными ставками, которые накопили значительную стоимость в собственности, получили возможность эффективно использовать капитальные ресурсы дома, получая необходимые деньги с минимальными издержками. Сферы использования таких средств варьируются от ремонта и обновления жилища до оплаты образования или непредвиденных расходов. Однако следует помнить, что долгосрочное использование заемных средств на необязательные траты, например, на отпуск, не всегда оправдано с финансовой точки зрения. Конкретный пример платежей показывает, что заём на 50000 долларов под переменную ставку около 8.

75% с десятилетним периодом использования и двадцатилетним сроком погашения приведет к ежемесячному платежу около 395 долларов. Несмотря на кажущуюся выгоду, HELOC лучше подходит для краткосрочных займов с расчётом на своевременное погашение задолженности. Это позволит избегать накопления процентов и снижения финансовой гибкости. Процесс получения HELOC требует соблюдения ряда требований к заемщику: достаточного объема собственного капитала, хорошей кредитной истории и оптимального соотношения долга к доходу. При наличии плохого кредита получить такой займ возможно, но стоит ожидать более высоких ставок и более строгих условий.

При этом наличие свободного капитала в виде стоимости жилья и низкий уровень долговой нагрузки повышают шансы на одобрение. Важным инструментом домовладельцев является возможность использования HELOC в качестве первоначального взноса при покупке второй недвижимости. Этот вариант имеет свои плюсы и минусы, поэтому требует взвешенного подхода и понимания рисков. Еще одна актуальная тема – использование HELOC для полного или частичного досрочного погашения основного ипотечного кредита. Хотя такой ход может помочь сэкономить на процентах в долгосрочной перспективе, он связан с определёнными рисками, включая колебания процентных ставок и потерю долговой дисциплины.