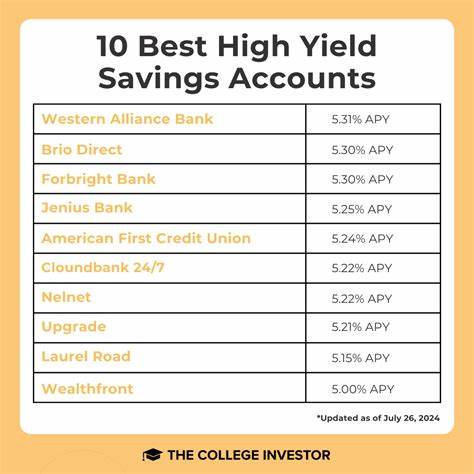

В мире финансов грамотное управление своими сбережениями всегда было ключевым аспектом личной экономической стабильности и роста капитала. Особенно актуально это становится в условиях постоянно меняющихся ставок центральных банков и рыночных условий. На 7 июля 2025 года высокодоходные сберегательные счета по-прежнему остаются одним из лучших способов обеспечить не только надежное хранение средств, но и их приумножение за счет процентов, которые значительно превышают среднерыночные значения. Сегодня максимальные годовые процентные ставки по таким счетам достигают 4,31% годовых, что намного выгоднее стандартных предложений традиционных банков. Рассмотрим ключевые аспекты, которые помогут не только разобраться в ситуации с высокодоходными сбережениями, но и принять правильное решение по размещению средств.

Собираясь открыть высокодоходный сберегательный счет, важно знать, что ключевую роль в выборе играет именно процентная ставка, но далеко не единственную. Крайне важно обращать внимание на надежность банка-партнера, условия обслуживания и возможные дополнительные сборы, которые иногда могут съедать значительную часть начисленных процентов. Высокие процентные ставки сегодня в основном предлагают онлайн-банки и финансовые учреждения с минимальными административными расходами. Такие банки, не имея широкой сети физических отделений, могут позволить себе передачу части своей экономии клиентам в виде более выгодных условий по вкладам и счетам. К примеру, ведущий по максимальной доходности банк на июнь 2025 года — VIO Bank — предлагает своим клиентам доходность в 4,31% годовых без необходимости внесения минимального первоначального депозита.

В то же время национальный средний показатель для сберегательных счетов остается достаточно низким и составляет примерно 0,38% годовых, что демонстрирует значительный потенциал для поиска выгодных альтернатив среди разных финансовых продуктов. Российский рынок финансовых услуг обладает своей спецификой, но тенденции повышения ставок по сбережениям в условиях глобальных экономических изменений также актуальны для отечественных клиентов. Российские банки постепенно увеличивают привлекательность своих сберегательных продуктов, ориентируясь на сохранение ликвидности и повышение доходности, что делает выбор оптимального варианта особенно важным. При выборе сберегательного продукта стоит внимательно изучать не только ставку, но и условия, влияющие на ее получение. Например, многие банки могут устанавливать требования по минимальному балансу на счете для сохранения высокой процентной ставки.

Некоторые сервисы предусматривают ограничение на количество бесплатных операций или требуют определенных условий активации дополнительных бонусов. Важно помнить, что высокодоходные счета чаще всего сохраняют высокую ликвидность, что позволяет клиентам в любой момент снять или пополнить средства без потери процентов. Это существенно отличает такие счета от сертификатов на определенный срок (CD), которые предполагают блокировку финсредств на оговоренный период. Еще одним важным моментом является страхование вкладов. В России средства на сберегательных счетах, открытых в банках, застрахованы Агентством по страхованию вкладов до суммы 1,4 миллиона рублей.

Это гарантирует сохранность вложенных средств вне зависимости от форс-мажорных обстоятельств, что особенно важно для спокойствия вкладчиков. В последние годы ситуация с процентными ставками на сберегательные продукты претерпела значительные изменения из-за действий Центральных банков в различных странах, включая Россию. Повышение ключевой ставки зачастую ведет к увеличению доходности по депозитам и сберегательным счетам, и наоборот — снижение ставок заставляет клиентов искать более выгодные условия и альтернативные инструменты инвестирования. Для тех, кто хочет сделать свои накопления максимально эффективными, важно регулярно отслеживать актуальные предложения рынка и сравнивать их условия. Использование специализированных порталов и ресурсов с обновляемой информацией о лучших ставках поможет быстро сориентироваться и принять обоснованное решение.

Кроме того, для дополнительных выгод многие банки предлагают бонусы и программы лояльности, которые делают сотрудничество еще более привлекательным. Клиенты, которые внимательно изучают тарифные планы и условия, могут воспользоваться преимуществами, способными увеличить общий доход от размещения средств. Особое внимание стоит уделять онлайн-сервисам и мобильным приложениям, которые сегодня предоставляют полный спектр возможностей для управления счетом, контроля начисленных процентов и оперативного проведения операций. Удобство и скорость взаимодействия с банком — немаловажный фактор при выборе финансового партнера. Еще одна актуальная тенденция — рост популярности смарт-сбережений и автоматического пополнения счетов в сочетании с гибкими условиями вывода средств.

Такие продукты позволяют минимизировать риски и максимально эффективно использовать возможные доходности. В перспективе 2025 года и далее эксперты прогнозируют сохранение сравнительно высокого уровня ставок по сберегательным продуктам, однако ожидать существенного их роста не приходится из-за необходимости удержания баланса между стимулированием экономики и контролем инфляции. В то же время именно текущий период является благоприятным временем для тех, кто планирует сохранить накопления и получить стабильный доход при минимальных рисках. Высокодоходные сберегательные счета предоставляют широкие возможности как для начинающих сберегателей, так и для опытных инвесторов, желающих диверсифицировать свои средства. Важно не поддаваться на рекламные обещания и тщательно анализировать все аспекты предложения, включая реальные ставки, условия снятия и пополнения средств, комиссии и страхование.

Систематический подход к выбору и грамотное управление средствами позволит значительно повысить финансовую устойчивость и достичь поставленных целей. В итоге, на 7 июля 2025 года, рынок высокодоходных сберегательных счетов предлагает выгодные проценты до 4,31% годовых при сохранении гибкости и надежности. Для эффективного сохранения и накопления денежных средств рекомендуется уделять внимание не только текущей доходности, но и комплексным условиям обслуживания, чтобы обеспечить максимальный комфорт и защиту своих инвестиций. Финансовая грамотность, внимательное изучение предложений и своевременные действия станут залогом успешного управления накоплениями в условиях постоянно меняющегося экономического ландшафта.