Федеральная резервная система США (ФРС) традиционно известна своей двойной задачей: поддержание стабильности цен и максимальное обеспечение занятости. Однако в последние месяцы на первый план вышла тема так называемого "третьего мандата", который заключается в необходимости поддерживать умеренные долгосрочные процентные ставки. Этот мандат, заложенный в Федеральном законе 1913 года, долгое время игнорировался, но теперь становится поводом для обсуждения новой денежно-кредитной политики и возможных последствий для американского доллара и мирового криптовалютного рынка. Идея возвращения к исполнению третьего мандата вызывает серьезный интерес как экономистов, так и участников финансовых рынков. Несмотря на то, что традиционная задача ФРС - балансирование между борьбой с инфляцией и стимулированием занятости - сохраняет свою значимость, вопрос о долгосрочных ставках может привести к фундаментальным изменениям в подходах к монетарной политике.

Именно эта тема стала ездить по финансовым кругам после предложения одного из новых кандидатов на пост руководителя ФРС в администрации Дональда Трампа использовать этот забытый юридический пункт как оправдание для более интенсивного вмешательства на долговом рынке. В чем суть третьего мандата? Формально он требует от Федеральной резервной системы стремиться к умеренным долгосрочным процентным ставкам. Ранее эта цель воспринималась скорее как естественное следствие достижения первых двух. Однако в условиях растущего госдолга, который уже достиг колоссальных $37,5 триллиона, федеральное правительство заинтересовано в снижении затрат на обслуживание этого долга. Мягкая денежно-кредитная политика, к которой может привести выполнение третьего мандата, способна значительно удешевить заимствования государства и стимулировать экономический рост в некоторых секторах, таких как рынок жилья.

Потенциальные инструменты реализации этого курса включают в себя политику контроля кривой доходности (yield curve control), когда ФРС намеренно приобретает облигации и тем самым удерживает ставки на нужном уровне. Кроме того, возможны расширенные меры количественного смягчения и масштабный выпуск государственных облигаций для поддержки денежной базы. Такое вмешательство напоминает действия центральных банков Японии и Австралии, где подобные тактики успешно применяются для поддержки экономики и снижения долговых нагрузок. Однако у этой политики есть и обратная сторона. Снижение долгосрочных ставок и расширение денежной массы может привести к девальвации национальной валюты.

Ослабление доллара чревато повышением инфляционного давления, учитывая рост стоимости импорта и рост цен на энергоносители. В то же время, девальвация национальной валюты часто вызывает бегство капитала в активы-убежища, среди которых Bitcoin и другие криптовалюты все чаще рассматриваются инвесторами. Эксперты криптовалютной сферы уже выразили свое мнение по поводу перспектив, открывающихся в случае реализации третьего мандата. По словам создателя криптографического протокола Mind Network Кристиана Пузатери, такие меры можно назвать формой финансовой репрессии, направленной на давление на стоимость денег и перераспределение капитала. Он считает, что Bitcoin сможет привлечь значительные объемы инвестиций, выступая в роли защитного актива от нестабильности мировой финансовой системы.

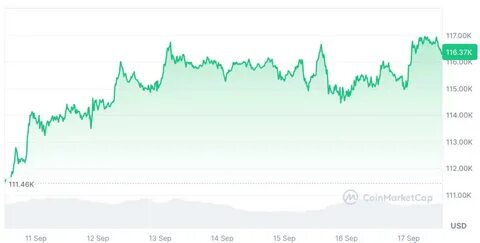

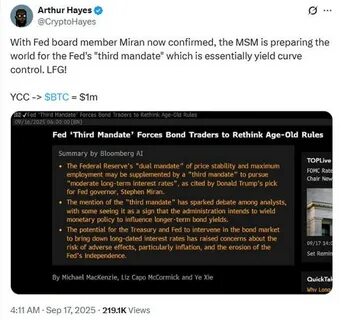

Подобные взгляды подтверждает и основатель платформы BitMEX Артур Хейс, который прогнозирует стремительный рост курса Bitcoin, вплоть до миллиона долларов за одну монету, в случае введения контроля над кривой доходности. В то время как правительственные структуры заинтересованы в стимулировании экономики и управлении долгосрочными ставками, более свободные рынки видят в этом угрозу традиционной финансовой системе и возможность для децентрализованных цифровых валют укрепить свои позиции. Криптовалюты представляют собой альтернативу традиционным валютам, которые все больше подвергаются инфляционным и монетарным рискам на фоне расширения денежной базы и политического давления. Важно понимать, что реализация третьего мандата ФРС может повлечь за собой комплексные последствия, которые затронут не только американскую экономику, но и весь мировой рынок. Возможно дальнейшее увеличение волатильности фондового и долгового рынков, перераспределение капитала в поисках защиты, а также корреляция роста криптовалют с ослаблением доллара.

Это поднимает вопросы о необходимости продуманного регулирования цифровых активов и возможных мерах защиты экономики от непредсказуемых шоков. Тем не менее использование контроля кривой доходности и других инструментов исключительно с целью дефляции государственных долговых обязательств и поддержки роста не освобождает от ответственности за долгосрочные риски. Помимо финансовой нестабильности, социальные и политические последствия таких мер требуют тщательного анализа и контроля. Форумы экономистов и монетарных экспертов призывают к взвешенному подходу к реализации третьего мандата и оценке его потенциального влияния на доступность кредитов, потребительские расходы и доходы населения. В заключение необходимо отметить, что возрождение третьего мандата ФРС - это значительный сдвиг в денежно-кредитной политике США, который сопровождается как угрозами, так и возможностями.

Для криптовалютного рынка это может стать важным катализатором роста и повышения доверия инвесторов. Для доллара - фактором ослабления, требующим новых подходов к управлению экономикой и государственным долгом. Современный финансовый мир находится на пороге интересных перемен, и понимание роли третьего мандата ФРС становится ключевым элементом в прогнозировании ближайших событий и их влияния на глобальные рынки. .