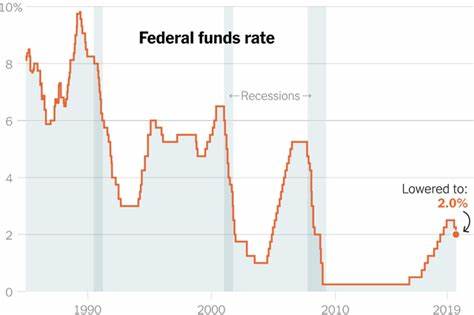

Снижение процентных ставок Федеральной резервной системой (ФРС) всегда оказывает значительное влияние на финансовые рынки и кредитование. В последние месяцы экономика начала демонстрировать признаки улучшения: инфляция постепенно снижается, а рынок труда становится более стабильным. В результате ФРС приняла решение о снижении своей учетной ставки, что означает, что стоимость заимствований для граждан и бизнеса может стать значительно ниже. В этом контексте важно разобраться, какие виды кредитов станут доступнее и что это может значить для потребителей. Прежде всего, стоит заметить, что снижение ставок затронет более широкий спектр кредитных продуктов.

Одной из самых заметных категорий, где мы можем увидеть снижение стоимости, являются потребительские кредиты. Процентные ставки по таким займам имеют тенденцию к снижению вслед за ставками ФРС, и хотя уже существующие кредиты с фиксированной ставкой не изменятся, новые займы будут более выгодными. Тем, кто планирует взять потребительский кредит, стоит уже сейчас начать сравнивать предложения разных банков. Кроме того, особое внимание стоит уделить кредитам под залог недвижимости, известным как HELOC (Home Equity Line of Credit). Они, как правило, имеют переменные процентные ставки, привязанные к ключевой ставке ФРС.

Когда ФРС снижает ставки, это сразу же сказывается на кредитах HELOC — их расходы будут снижаться, а значит, заемщики смогут сэкономить на выплатах. Это особенно актуально для тех, кто уже использует такие кредитные линии, ведь их ставки будут пересматриваться на следующем цикле выставления счетов. Что касается ипотечных кредитов, то здесь ситуация несколько иная. Долгосрочные кредиты, такие как ипотечные, также будут подвержены влиянию снижения ставок. Однако в отличие от короткосрочных кредитов, это снижение может происходить с некоторым опережением.

Рынок, как правило, предугадывает изменения в денежно-кредитной политике ФРС и начинает корректировать процентные ставки задолго до официального объявления. Например, в преддверии последнего снижения ставок средняя процентная ставка по 30-летним ипотечным кредитам уже снизилась с 6.77% до 6.15%. При этом важно отметить, что обычно ипотечные ставки могут падать быстрее, чем ставки по потребительским кредитам.

Это связано с тем, что ипотечный рынок более чувствителен к изменениям в экономической политике, так как заемщики, ожидая снижения ставок, начинают активнее принимать решения о покупке жилья. Аналитики прогнозают, что к концу года средняя ставка по 30-летним ипотечным кредитам может упасть до 6.2%, а в 2025 году — до 5.7%. Это создаст дополнительные возможности для тех, кто хочет купить жилье или рефинансировать существующие кредиты.

Не стоит забывать и о кредитных картах. Снижение процентных ставок ФРС также затронет кредитные карты, которые, как правило, имеют переменные ставки. Это может значить, что к концу 2024 года люди смогут сэкономить до 0.50% на своих содержательных расходах. Более низкие ставки по кредитным картам могут существенно облегчить финансовое бремя для тех, кто использует этот инструмент кредитования.

Однако, несмотря на все позитивные изменения, стоит помнить, что снижение ставок ФРС может быть и не самым лучшим знаком для вкладчиков. Процентные ставки по сберегательным счетам и депозитам, скорее всего, также упадут, что означает, что доходность от сбережений снизится. Выигрывают те, кто занимает деньги, но те, кто стремится сохранить и приумножить свои сбережения, столкнутся с новыми вызовами. Ключевым моментом остается тот факт, что несмотря на снижение ставок, решение об использовании кредитов всегда должно приниматься взвешенно. На фоне снижения ставок важно помнить об общей финансовой ситуации.

Если человек или компания уже имеет значительные долги, будет ли разумным брать на себя новые обязательства? Заемщики должны быть уверены в своей способности обслуживать новые кредиты и учитывать потенциальные риски. Финансовые эксперты рекомендуют обращаться за советом к профессионалам, например, к финансовым консультантам. Они могут помочь более глубоко разобраться в текущих предложениях и условиях кредитования, что позволяет заемщикам принимать более обоснованные решения. Общая рекомендация заключается в том, чтобы не торопиться с решениями, а внимательно следить за развитием экономики и обсуждать возможные варианты с профессиональными консультантами. Таким образом, снижение процентных ставок ФРС открывает множество возможностей для заемщиков, желающих воспользоваться более выгодными условиями кредитования.

Однако важно помнить, что каждое решение о заимствовании должно быть обоснованным, а также учитывать долгосрочные последствия. Благодаря снижению ставок, возможно, уже в ближайшее время многие смогут реализовать свои финансовые мечты, будь то покупка квартиры, автомобиля или возможность потратить деньги на обучение. Сосредоточив внимание на правильном управлении финансами и тщательно подходя к выбору кредитов, заемщики могут извлечь максимальную выгоду из благоприятного финансового климата, создаваемого ФРС. Изменения в денежно-кредитной политике предоставляют уникальную возможность, которую не стоит упускать, но необходимо проявлять осторожность и ответственность в своих финансовых решениях.