Покупка собственного жилья — важный и ответственный шаг, который часто требует значительных финансовых затрат. Одним из главных препятствий для многих потенциальных покупателей становится необходимость накопить крупную сумму на первый взнос по ипотеке. В условиях растущих цен на недвижимость и высокого уровня жизни накопить десятки тысяч долларов бывает сложно, поэтому все больше людей обращаются к помощи родственников и друзей в виде подаренных средств. По данным отчета Zillow за 2023 год, почти 40% покупателей использовали подаренные деньги для оплаты первого взноса, что на 12% больше по сравнению с предыдущим годом. Однако, прежде чем принять подобный подарок, важно разобраться в особенностях использования таких денег, правилах их оформления и документации, чтобы избежать проблем с банком и не нарушить требования ипотечного законодательства.

Понятие подаренных денег для первого взноса подразумевает денежные средства, которые вам дарит близкий человек — чаще всего родственник, например родители или бабушки и дедушки — с целью помочь оплатить первоначальный взнос по ипотеке или сопутствующие затраты, такие как закрытие сделки. Подарок может быть передан напрямую вам либо зачислен сразу на счет эскроу (специальный счет, на котором временно хранятся деньги до завершения сделки). Выбор способа передачи лучше согласовать с вашим риэлтором или ипотечным брокером, чтобы не возникло проблем с подтверждением происхождения средств. Вопрос, кто именно может выступать дарителем при получении средств на первый взнос, зависит от типа ипотеки. Для традиционных (conventional) кредитов по правилам Фэнни Мэй (Fannie Mae) подарить деньги могут только родственники — супруги, дети, родители, опекуны, а также лица, с которыми у заемщика существует официально признанная семейная связь — например, законные партнеры, будущие супруги, бывшие родственники или крестные родители.

Запрещается принимать подарки от заинтересованных лиц, таких как застройщики, риэлторы или продавцы, поскольку это может быть расценено как скрытая финансовая помощь или мошенничество. При оформлении ипотеки, гарантированной Федеральным управлением жилищного финансирования (FHA), круг дарителей шире. Подарок может исходить не только от родственников, но и от работодателей, профсоюзов, близких друзей, благотворительных организаций, а также государственных или муниципальных программ, направленных на поддержку малообеспеченных семей или покупателей жилья впервые. Здесь также не допускается, чтобы дарителем был человек или организация, заинтересованные в продаже или покупке недвижимости. Для USDA и VA кредитов – программ, предоставляемых департаментами сельского хозяйства и ветеранов – ограничения по дарителям минимальны, главное, чтобы не было конфликта интересов со стороны продавцов, агентов или застройщиков.

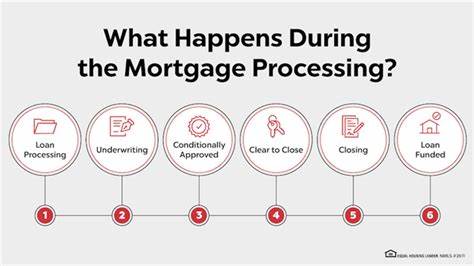

Хотя по этим программам часто не требуется первый взнос, подаренные деньги могут помочь увеличить собственный капитал и ускорить процесс выхода на сделку. Правила использования подаренных денег зависят от конкретного ипотечного продукта. В случае с традиционными кредитами допустимо использовать подарок для полной или частичной оплаты первого взноса, но только при покупке основного жилья, а не инвестиционной или арендной недвижимости. При оформлении кредита FHA авторитеты требуют предоставить не только подарочное письмо, подтверждающее намерение дарителя безвозмездно передать средства, но и банковские документы о переводе средств от дарителя, а также подтверждение их получения заемщиком. Все это необходимо предъявить кредитору в процессе оформления ипотеки.

У заемщиков, использующих VA кредиты, возможность применять подаренные средства распространяется не только на первый взнос, но и на оплачиваемые расходы, например, страховой взнос VA или затраты при закрытии сделки. Однако стоит отметить, что подарочные деньги не могут покрыть требования по наличию резервных средств, которые банк может запрашивать на стадии андеррайтинга. Как и в других случаях, для подтверждения происхождения средств необходимо предоставить подтверждение всем сторонам сделки. При работе с USDA кредитами, где первоначальный взнос тоже редко требуется, подаренные деньги могут выступать вспомогательным ресурсом. Копия подарочного письма, документы, подтверждающие факт передачи денег и получение средств, являются обязательной частью пакета для подачи банку.

Рекомендуется уточнять у своего ипотечного консультанта полный список требуемых документов. Крайне важным моментом в использовании подаренных денег является правильное оформление подарочного письма. Обычно в нем указывается полное имя дарителя, его степень родства с получателем, контактная информация, сумма подарка и обязательно подтверждение того, что заемщик не обязан возвращать эти деньги. Это является гарантией для кредитора, что заемщик не берет в долг у родственников и не увеличивает свой долг перед заключением ипотечного соглашения, что снижает риск дефолта по кредиту. Многие заемщики хотят знать, как такие подаренные суммы влияют на налоги.

Важно отметить, что полученные деньги не считаются доходом и поэтому не облагаются налогом для получателя. Однако даритель обязан обратить внимание на установленные в налоговом законодательстве лимиты. В 2024 году сумма, при превышении которой даритель должен подавать отчетность в налоговые органы, составляет 18 000 долларов США. Если сумма дарения превысила этот порог, даритель обязан оформить налоговую декларацию по подарочному налогу, но это не обязательно означает реальное налогообложение — это зависит от общей суммы подарков, сделанных за всю жизнь, которая в 2024 году составляет более 13 миллионов долларов США. На практике родители или другие близкие могут подарить и намного большую сумму, например 100 000 долларов и более, но в этом случае важно проконсультироваться с налоговым специалистом, чтобы корректно оформить все документы и своевременно уведомить налоговые структуры.

Это поможет избежать риска недоразумений и штрафных санкций. Использование подаренных денег может значительно облегчить старт на рынке недвижимости, особенно для молодых семей и впервые покупающих жилье. Однако необходимо быть внимательным к требованиям кредиторов и уважать правила оформления документов, чтобы не столкнуться с непредвиденными трудностями на этапе подачи заявки на ипотеку. Также рекомендуется открыто обсуждать все финансовые вопросы с дарителем, чтобы исключить возможность ошибок или недопонимания. Подводя итог, можно сказать, что подаренные деньги становятся весомым подспорьем при покупке недвижимости, но их применение регламентируется четкими правилами, зависящими от типа кредита.

Правильная подготовка документов и четкое понимание требований банков обеспечат успешное получение ипотеки и финансовую стабильность на долгие годы.