Покупка жилья — важный этап в жизни любого человека, и зачастую для ее реализации необходим ипотечный кредит. Однако само получение ипотеки требует прохождения специфической процедуры, называемой ипотечным андеррайтингом. Этот процесс является неотъемлемой частью кредитования и напрямую влияет на решение банка о выдаче займа. Понимание того, как работает ипотечный андеррайтинг, помогает заемщику правильно подготовиться и избежать ошибок, способных стать препятствием на пути к приобретению жилья. Ипотечный андеррайтинг — это комплексная проверка финансового состояния заемщика и объекта недвижимости, который планируется приобрести.

Основная задача этого этапа — оценить платежеспособность клиента и минимизировать риски для кредитора. От того, насколько тщательно будет проведен андеррайтинг, зависит, одобрит ли банк ипотеку, и на каких условиях. Процесс начинается после того, как заемщик подает заявление на кредит и предоставляет пакет документов. В число необходимых бумаг входят справки о доходах, выписки с банковских счетов, информация о текущих задолженностях и кредитной истории. Также требуется оценка недвижимости, которая подтверждает адекватную рыночную стоимость объекта и отсутствие юридических препятствий для сделки.

На этапе андеррайтинга специалист, называемый андеррайтером, подробно анализирует полученные данные. Особое внимание уделяется четырем ключевым аспектам: кредитной истории, уровню доходов и соотношению задолженностей, имеющимся активам и состоянию приобретаемой недвижимости. Каждый из этих факторов важен, как одна из опор таблицы, и полный анализ необходим для принятия объективного решения. Кредитная история показывает, насколько регулярно и ответственно заемщик выполнял свои финансовые обязательства в прошлом. Банки обращают внимание не только на общий кредитный рейтинг, но и на историю погашения других долгов, наличие просрочек и текущих кредитов.

Низкий кредитный балл или неоднозначная история могут стать причиной отказа или повышения процентной ставки. Доходы заемщика оцениваются и сопоставляются с его обязательствами, включая будущие платежи по ипотеке. Для этого рассчитывается коэффициент долговой нагрузки, который показывает, какую часть дохода заемщик уже тратит на погашение долгов и какие возможности по выплате остаются. Банки стремятся обеспечить, чтобы общий уровень долговой нагрузки не превышал установленный порог, обычно это около 35-45% от ежемесячного дохода. Активы — это финансовые резервы, которыми располагает заемщик для первоначального взноса, оплаты сопутствующих расходов и поддержания финансовой стабильности.

Кроме наличных средств, активами могут считаться депозиты, инвестиции, пенсионные накопления и другое имущество, которое легко реализовать. Чем стабильнее финансовое положение клиента, тем выше вероятность одобрения кредита. Недвижимость, которая выступает в роли залога, также подвергается тщательной проверке. Оценочная стоимость должна соответствовать сумме кредита или превышать ее, чтобы минимизировать риски банка. Кроме того, проверяется юридическая чистота объекта, отсутствие обременений, задолженностей по коммунальным платежам и других факторов, способных помешать сделке.

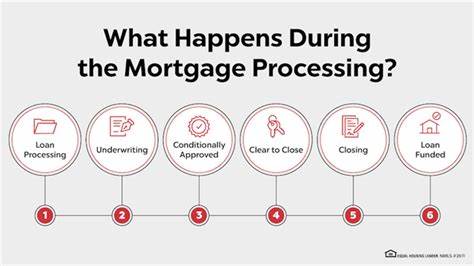

Андеррайтинг может быть автоматизированным и ручным. Современные банки чаще используют автоматизированные системы, которые быстро анализируют данные и выдают предварительное решение. Тем не менее в случае нестандартных ситуаций или если алгоритм не смог одобрить заявку, дело переходит к ручной проверке квалифицированным специалистом. Такой подход позволяет учесть индивидуальные особенности заемщика и объекта. Результатом андеррайтинга может стать полное одобрение кредита без дополнительных условий, одобрение с условиями или отказ.

Чаще всего предварительное одобрение является условным, что означает необходимость предоставления дополнительной информации или выполнения определенных требований, таких как погашение части долгов или предоставление справок. Отказ в выдаче ипотеки может быть вызван разными причинами, среди которых неподходящий уровень доходов, слишком высокая долговая нагрузка, недостаток активов, плохая кредитная история или проблемы с недвижимостью. Важно внимательно ознакомиться с причиной отказа, чтобы исправить ситуацию и повторно подать заявку. Для успешного прохождения андеррайтинга рекомендуется поддерживать стабильную финансовую активность и избегать резких изменений в состоянии счетов. Не следует открывать новые кредитные линии, менять работу или делать значительные крупные выплаты во время рассмотрения заявки, так как это может вызвать подозрения и затянуть процесс.

Также важно своевременно реагировать на запросы андеррайтера и предоставлять всю необходимую документацию без изменений и сокрытия информации. Недостоверные или неполные данные могут привести к приостановке рассмотрения заявки или отказу. Временные рамки процесса могут значительно варьироваться. При низкой нагрузке в банке решение часто принимается в течение нескольких дней, тогда как в периоды повышенного спроса рассмотрение может занимать до месяца. Понимание этих сроков помогает планировать дальнейшие этапы покупки жилья без лишнего стресса.

Кроме того, заемщик должен быть готов к тому, что вместе с процессом андеррайтинга ему предстоит оплатить определенные сборы, так называемые комиссии за проверку, которые включаются в общие затраты на оформление кредита. Их размер зависит от политики конкретного банка и условий ипотечной программы. Комплексное понимание ипотечного андеррайтинга, его этапов и требований позволяет избежать неприятных сюрпризов и повысить вероятность одобрения заявки на ипотеку. Если заемщик подготовлен и осведомлен о том, чего ожидать от процесса проверки, ипотека становится не только инструментом приобретения жилья, но и возможностью строить финансовое будущее более осознанно и уверенно.