В сентябре 2025 года Федеральная резервная система США (ФРС) приняла решение снизить ключевую процентную ставку на 0,25 процентного пункта, установив ее в диапазоне от 4,00% до 4,25%. Это решение было принято единогласно большинством членов Федерального комитета по открытым рынкам (FOMC), за исключением одного голосующего, который выступал за более резкое снижение - на 0,5%. Новым голосом, выступившим за более активное смягчение монетарной политики, стал недавно назначенный губернатор Стивен Миран, что отражает внутрикорпоративные дискуссии и разнообразие мнений в руководстве ФРС. Такое снижение ставки закономерно вызвано ухудшением ситуации на рынке труда, а также сохраняющимися инфляционными вызовами, которые представляют собой двойственную проблему для регулятора, ответственного за сбалансированность цен и обеспечение полной занятости. В официальном заявлении после заседания отмечено, что экономическая активность в США "замедлилась", а прирост рабочих мест снизился.

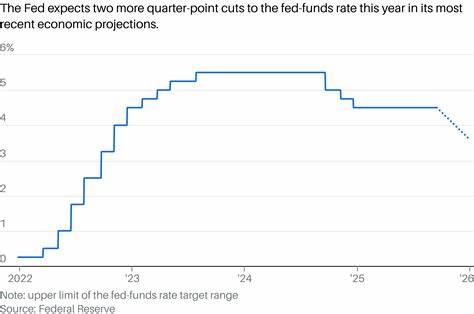

Вместе с тем отметка о том, что инфляция "остается несколько повышенной" указывает на то, что борьба с ростом цен продолжается и требует дальнейшего наблюдения. Замедление роста занятости при сохранении давления на потребительские цены - явление, противоречащее основным задачам ФРС, что делает решение о снижении ставки одновременно и осторожным, и многообещающим. Важным моментом встречи стало то, что большинство членов FOMC ожидают еще два понижения ставки в 2025 году - предполагаемые шаги, которые могут произойти на октябрьском и декабрьском заседаниях. При этом разногласия остаются, и некоторые участники совещания исходят из того, что снижение может быть менее интенсивным, включая вариант одного дополнительного снижения в этом году или даже отсутствия изменений после сентябрьского шага. Эти прогнозы отражены на так называемой "точечной диаграмме", где каждый член комитета анонимно указывает свои ожидания по будущей политике, что позволяет рынкам анализировать и готовиться к возможным сценариям развития экономики.

Политическая составляющая заседания стала особенно заметной на фоне недавних событий, связанных с прессингом со стороны экс-президента Дональда Трампа и его последователей, стремящихся ускорить и усилить снижение процентных ставок. В частности, новоназначенный губернатор Стивен Миран известен своей критикой текущего руководства ФРС и стороной взглядов, поддерживающих значительное смягчение политики. Вмешательство политиков в работу центрального банка традиционно вызывает озабоченность по поводу независимости монетарной политики, но председатель ФРС Джером Пауэлл подчеркнул, что решения принимаются исходя из экономических реалий, а не политического давления. После объявления решения рынки отреагировали достаточно волатильно. Основные фондовые индексы показали смешанную динамику: некоторые выросли, а другие снизились, что отражает разнородность восприятия инвесторами как факта снижения ставки, так и перспектив дальнейшего экономического роста.

Доходности казначейских облигаций по краткосрочным выпускам уменьшились, в то время как по долгосрочным - выросли, что свидетельствует о разновекторных ожиданиях по поводу будущего экономического развития и инфляционной динамики. Председатель ФРС Джером Пауэлл охарактеризовал принятое снижение как акт управления рисками, направленный на поддержание текущей устойчивости экономики, а не просто попытку спасти слабые сектора. Это подчеркивает, что регулятор пытается "вести корабль" в условиях неопределенности и потенциальных шоков, а не делать случайные или панические шаги. Такая позиция свидетельствует о взвешенности и зрелости решения, которое учитывает сложившуюся ситуацию на рынке труда и инфляцию. Текущие экономические показатели указывают на замедление некоторых позитивных тенденций, которые наблюдались ранее.

Безработица в августе достигла 4,3%, что хотя и является относительно невысоким уровнем с исторической точки зрения, тем не менее стало самым высоким показателем с октября 2021 года. Более того, прошло обновление статистики по созданию рабочих мест, согласно которому за последние 12 месяцев экономика США создала почти на миллион рабочих мест меньше, чем предполагалось ранее. Такие данные вызывают опасения относительно устойчивости рынка труда в дальнейшем. Опасения по поводу ситуации на рынке труда также отражены в заявлениях отдельных членов ФРС. Например, губернатор Кристофер Уоллер выражает мнение о необходимости более решительного смягчения политики для предотвращения возможных проблем в будущем.

Интересно, что Кристофер Уоллер рассматривается как потенциальный преемник Джерома Пауэлла на посту председателя Федрезерва в 2026 году, что добавляет дополнительную интригу в мониторинг политической обстановки в центральном банке. Прогнозы ФРС относительно долгосрочной нейтральной ставки процентных ставок также заслуживают внимания. Комитет предсказывает постепенное приближение к уровню около 3% в 2027 году, что считается тем уровнем "равновесия", при котором денежная политика считается ни стимулирующей, ни сдерживающей экономический рост. Некоторые участники видят этот уровень еще ниже, что может говорить о переменах в долгосрочных экономических ожиданиях и новой нормальности. Ситуация во многом осложняется политическим фоном.

Недавний судебный запрет на отстранение губернатора Лизы Кук, назначенной президентом Джо Байденом, вызвал резонанс. Лиза Кук выступила за снижение ставки на 0,25%, и ее персональный статус стал предметом широкой дискуссии о мерах давления и попытках политизации работы ФРС. Заслуживает внимания также факт, что обвинения против Кук касаются возможного ипотечного мошенничества, однако официальных обвинений не выдвинуто, а сама Кук отрицает свою вину. В целом, последние решения и сигналы Федрезерва отражают баланс между ухудшающимися показателями занятости, сохраняющейся инфляцией и необходимостью поддержания устойчивости экономического роста. Снижение ставки на 0,25% воспринимается как осторожный шаг, указывающий на готовность к большей гибкости при дальнейшем ухудшении показателей.

Ожидаемые два дополнительных снижения в 2025 году могут помочь смягчить негативные тенденции, но также остаются риски, связанные с новой волной инфляционного давления или неожиданным улучшением на рынке труда. Таким образом, текущие меры ФРС свидетельствуют о попытке найти новую "золотую середину" в монетарной политике, позволяющую адаптироваться к сложной макроэкономической ситуации и одновременно сохранить контроль над инфляцией. Инвесторы и аналитики будут внимательно следить за развитием событий в оставшиеся месяцы года, отслеживая влияние изменения ставок на рынки и экономику в целом. Политические события продолжают оказывать влияние, но решения регулятора остаются преимущественно экономически обоснованными и направленными на долгосрочную стабильность. Важно понимать, что монетарная политика - это сложный инструмент, требующий взвешенного подхода и учета множества факторов, а текущие шаги ФРС являются отражением именно такого подхода в условиях неопределенности и вызовов современного экономического ландшафта.

.