Рынок сахара в 2025 году переживает заметное снижение цен, что обусловлено прогнозами глобального избытка предложения. За последние несколько месяцев цены на сахар упали до минимальных отметок за последние четыре года, что вызывает обеспокоенность у производителей и внимание со стороны аналитиков. Обеспокоенность связана с новыми данными о будущих объемах производства, перераспределении экспорта и изменениях в политике ключевых стран-производителей, таких как Индия, Бразилия и Таиланд. Рынок сахарного сырья традиционно обладает высокой чувствительностью к изменениям погодных условий, государственной политике и динамике спроса. В 2025/26 сельскохозяйственном сезоне ожидается рекордный уровень производства, который значительно превысит показатели прошлого года.

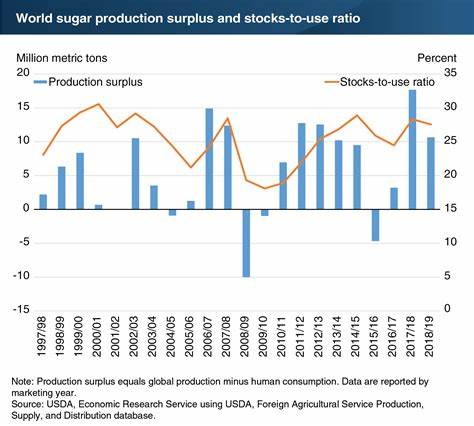

В частности, Министерство сельского хозяйства США выпустило бианальный отчет, согласно которому объем мирового сахарного производства вырастет на 4,7% и достигнет исторических 189,3 миллионов метрических тонн. Это существенный прирост, что автоматически ведет к увеличению запасов и развитию глобального профицита сахара – по оценкам, он составит более 41 миллиона тонн, что на 7,5% выше результатов предыдущего года. Позиция Индии, будучи вторым по величине производителем сахара в мире, особо важна для понимания ситуации. Согласно оценкам Национальной федерации кооперативных сахарных заводов страны, производство сахарного сырья в Индии увеличится примерно на 19% по сравнению с прошлым годом и может достигнуть 35 миллионов тонн. Такой рост облегчается расширением площади посадки сахарного тростника и благоприятными метеоусловиями.

Индийское министерство земных ресурсов прогнозирует выше среднего количества осадков в сезоне муссонов, что обычно проходит с июня по сентябрь. Повышенная влажность и обильные дожди традиционно способствуют увеличению урожайности тростника, что в свою очередь создает предпосылки для рекордных показателей сбора сахара в стране. Не только Индия, но и Бразилия, крупнейший мировой экспортер сахара, ждет увеличение производства. Прогнозы USDA указывают на рост урожая бразильского сахара на 2,3% до 44,7 миллионов тонн. Эти данные подкрепляют ожидания устойчивости высокого предложения на рынке и оказывают давление на цены на мировом уровне.

Аналогичные позитивные перспективы экспансии производства наблюдаются и в Таиланде, где планируется рост на 2% в годовом выражении и объем производства достигнет 10,3 миллионов тонн. Существует также влияние государственного регулирования, которое традиционно оказывает значительное воздействие на рынок. В начале 2025 года правительство Индии заявило о разрешении на экспорт до 1 миллиона тонн сахара в текущем сезоне, что стало ослаблением ограничений, введенных в 2023 году с целью обеспечения внутреннего спроса. Для сравнения в 2022/23 сезоне экспорт был ограничен до 6,1 миллиона тонн, что снижало давление на внутренние цены, но сейчас, с ростом производства, необходимость в ограничениях уменьшается. Вместе с тем Индийская ассоциация производителей сахара (ISMA) прогнозирует в 2024/25 сокращение производства до 26,2 миллиона тонн, что ниже уровня предыдущих лет на 17,5%.

Это положение обусловлено снижением урожайности и другими неблагоприятными условиями в прошлом году. Динамика экспорта с учетом внутренних запасов позволяет предположить, что индийские производители будут активнее выходить на внешние рынки, что также влияет на формирование глобального предложения. Индийские выборочные данные показывают, что объем экспорта сахара в сезоне 2024/25 может составить приблизительно 800 тысяч тонн, что ниже прежних ожиданий, но все же указывает на постепенное снятие ограничений и повышение доступности сахара на мировых биржах. В результате совокупного влияния увеличивающегося производства в ведущих странах, благоприятных климатических условий и государственной политики формируется глобальный профицит сахара. Это отражается в устойчивом снижении цен на основных товарных биржах, таких как Нью-Йоркская и Лондонская биржи.

В июне 2025 цены на сахар стремительно упали — июльские контракты на сахар-сырец в Нью-Йорке снизились до четырехлетнего минимума, а августовские контракты на белый сахар в Лондоне также продемонстрировали существенное падение. На фоне такого развития событий отраслевые эксперты рекомендуют внимательнее анализировать состояние запасов и перспективы спроса, так как высокая волатильность на сырьевом рынке может приносить как возможности, так и риски для игроков. В частности, отраслевые ведущие компании следят за динамикой спроса в странах с быстрорастущим потреблением, таких как Китай и страны Африки, поскольку потенциальный рост внутреннего спроса может со временем оживить рынок и стабилизировать цены. Важно подчеркнуть, что сама структура мирового рынка сахара хорошо сбалансирована между производителями, потребителями и экспортерами, однако текущие климатические и экономические факторы вызывают временную переориентацию рыночных трендов. Климатические прогнозы, в том числе ожидаемые высокие уровни выпадения осадков в основных производственных регионах Азии и Южной Америки, создают условия для высокого урожая, что усиливает напряженность на рынке.

К тому же, на ценовую динамику влияет и текущая ситуация с энергетическим сектором. Рост или падение цен на нефть и связанные с ней продукты так или иначе воздействуют на себестоимость переработки и транспортировки сахара, а также на спрос со стороны биоэнергетического сектора, где сахар используется как сырье для производства биотоплива. В настоящий момент упрочнение цен в нефтяном секторе может сдерживать наиболее глубокое падение сахарных котировок, однако общая тенденция остается вниз. Эксперты прогнозируют, что ситуация на рынке сахара будет оставаться волатильной в ближайшие месяцы, особенно учитывая геополитические факторы, непредсказуемость погодных условий и возможности изменения государственной политики ведущих стран экспортёров. Предполагается, что в краткосрочной перспективе избыток предложения продолжит оказывать давление на цены, однако к концу 2025 года может начаться стабилизация, если спрос начнет расти, а погодные условия окажутся менее благоприятными для высоких урожаев.

Для производителей сахарного тростника и предприятий отрасли задачей будет адаптация к новым рыночным реалиям. Компании смогут улучшить свои позиции, инвестируя в повышение эффективности производства, поиск новых рынков сбыта и диверсификацию продукции. Также важным аспектом является мониторинг мировых трендов в области потребления сахара, развитию альтернативных подсластителей и здравоохранительной политике, что постепенно меняет структуру спроса на традиционный сахар. В итоге, падение цен на сахар в 2025 году отражает основные фундаментальные изменения на мировом рынке сырья. Глобальный профицит, крепкие урожаи в ведущих странах и активизация экспорта создают основу для сниженного ценового уровня и высокой конкуренции.

Прогнозы указывают на возможность постепенного восстановления баланса между спросом и предложением в среднесрочной перспективе, но текущий период требует от участников рынка высокой гибкости и оформления стратегий на базе текущих реалий.

![Causation as Folk Science (2003) [pdf]](/images/F562B69C-E14A-4C92-8801-38E3F0EDBBFE)