Ипотечные кредиты FHA, или кредиты с государственной гарантией Федерального жилищного управления, давно пользуются популярностью среди покупателей жилья, особенно тех, кто сталкивается с трудностями при получении обычного кредита. Эти займы предоставляются при поддержке правительства США и отличаются смягченными требованиями к заемщикам, что делает их привлекательным вариантом для многих. Однако, несмотря на ряд несомненных достоинств, подобные кредиты имеют и свои особенности, которые важно учитывать перед тем, как принять окончательное решение. Прежде всего, стоит разобраться, что такое FHA-кредиты. Федеральное жилищное управление (Federal Housing Administration) обеспечивает страхование кредитов, выданных банковскими учреждениями, что снижает риск для кредиторов.

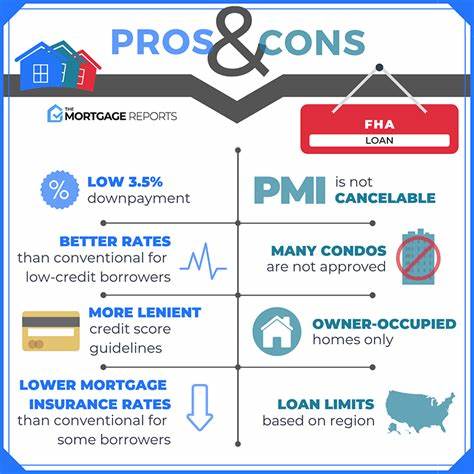

Благодаря этому, заемщики могут рассчитывать на менее строгие критерии при выдаче кредита, включая сниженный порог минимального кредитного рейтинга и уменьшенный размер первоначального взноса. Одним из ключевых преимуществ кредитов FHA является относительно низкий минимальный взнос. Если ваш кредитный рейтинг составляет 580 и выше, достаточно внести всего 3,5% от стоимости недвижимости. При уровне кредита от 500 до 579 размер первого взноса составляет 10%. Это существенно облегчает вход на рынок жилья, особенно если имеются ограничения по свободным средствам.

Такая доступность позволяет людям с ограниченными накоплениями претендовать на ипотеку и начать строительство собственного жилья или купить квартиру. Помимо доступного взноса, кредиты FHA характеризуются более мягкими требованиями к кредитной истории. В отличие от традиционных банковских займов, где минимальный кредитный балл часто начинается от 620 и выше, FHA-кредиты дают возможность заемщикам с более низким рейтингом получить одобрение. Это значительно расширяет аудиторию потенциальных получателей и делает жилье более доступным. Кроме того, ставки по ипотеке FHA зачастую более конкурентоспособные.

За счет государственной страховки риски для банков снижаются, и они могут предложить более выгодные процентные ставки. Для многих заемщиков именно этот фактор становится решающим при выборе между FHA и традиционной ипотекой. К тому же, существуют варианты с фиксированной и плавающей процентной ставкой, что дает возможность подобрать удобный формат платежей в зависимости от финансовых целей и ситуации на рынке. Еще одним важным аспектом является допустимый уровень соотношения долга к доходу (DTI). FHA-кредиты позволяют иметь более высокий DTI — до 43%, в то время как у традиционных ипотек этот показатель обычно не превышает 41%.

Такой подход помогает заемщикам с большими обязательствами по другим займам всё же получить право на ипотеку без чрезмерных ограничений. Несмотря на множество достоинств, FHA-кредиты имеют и ряд недостатков, которые следует тщательно проанализировать. Один из существенных минусов — требования к приобретаемому жилью. Дом или квартира, приобретаемые с использованием FHA-финансирования, обязаны соответствовать определенным стандартам безопасности и качества, установленным HUD. Иногда это вызывает дополнительные сложности, так как в случае выявления серьезных дефектов продавцу придется устранять недостатки до завершения сделки.

Это может привести к задержкам или отказу от покупки по причине низкой оценки стоимости недвижимости. Также существуют ограничения по максимальной сумме займа. Для 2025 года установлены предельные значения, которые варьируются в зависимости от региона: в менее дорогих районах максимальная сумма составляет около 524 тысяч долларов, а в высокозатратных районах — свыше 1,2 миллиона долларов. При необходимости финансирования большей суммы стоит искать альтернативные варианты, например, так называемые «джамбо»-кредиты, которые имеют более жесткие требования к заемщикам. Одним из наиболее часто обсуждаемых недостатков FHA-кредитов является обязательное страхование ипотеки — ипотечные страховые взносы (MIP), которые выпускаются как в виде первоначального платежа, составляющего примерно 1,75% от суммы кредита, так и в виде ежегодных страховых взносов.

В отличие от некоторых традиционных ипотек, где страховку можно отменить после накопления определенного капитала в недвижимости, у FHA-процедура отмены значительно более ограничена и зачастую ориентирована на весь период займа. Это может существенно увеличить общие расходы за счет дополнительных платежей. Для кого же FHA-кредиты подходят лучше всего? Прежде всего, это первая покупка жилья. Молодые семьи и люди, делающие первые шаги на рынке недвижимости, часто сталкиваются с потребностью минимизировать первоначальный взнос и получить одобрение при неидеальной кредитной истории. В таких случаях FHA становится оптимальным выбором.

Также данный тип займов удобен для людей, у которых ограничены финансовые резервы, но есть стабильный доход и желание приобретать собственное жилье. Тем не менее, если у вас уже есть хороший кредитный рейтинг и достаточно средств для существенного первоначального взноса, возможно, более выгодным будет рассмотрение традиционных кредитных продуктов. Конвенционные кредиты зачастую обеспечивают более гибкие условия и меньшие расходы на страхование. Альтернативой для определенных категорий заемщиков могут стать программы VA и USDA. VA - кредиты с нулевым первоначальным платежом, предназначены для военнослужащих и ветеранов, а USDA - беспроцентные займы для покупки домов в сельской местности с низким и средним доходом.

Существует также возможность при желании перейти с FHA-кредита на конвенциональный займ, оформив рефинансирование. Это целесообразно тогда, когда заемщик смог повысить кредитный рейтинг и накопить достаточный капитал в доме. При этом он сможет отказаться от FHA-страховки и переключиться на более привлекательные условия конвенционального финансирования. Подытоживая, можно сказать, что FHA-кредиты представляют собой важный инструмент на рынке ипотечного кредитования, позволяющий расширить доступ к жилью для значительной части населения. Их привлекательность в сниженных требованиях и доступности первого взноса делает их незаменимыми для определенных категорий покупателей.

Однако к таким кредитам нужно подходить с учетом всех особенностей, особенно связанных с обязательным страхованием и ограничениями по недвижимости. Взвешенная оценка ситуации и консультации с опытными специалистами помогут подобрать оптимальное решение, которое обеспечит комфортное и безопасное приобретение собственного жилья.