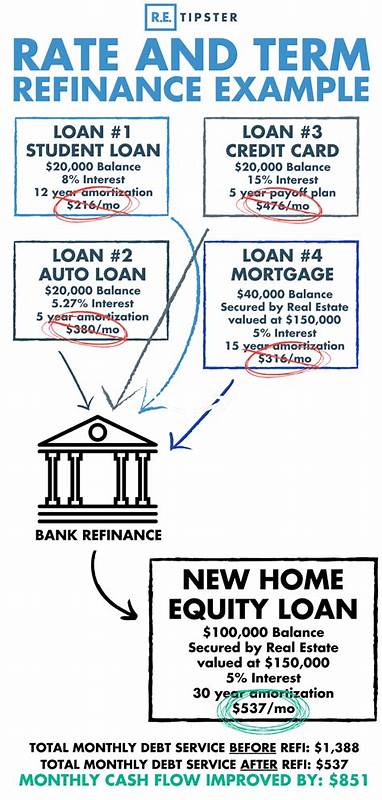

Рефинансирование ипотечного кредита является одним из наиболее востребованных способов управления своими финансовыми обязательствами. Среди вариантов рефинансирования выделяется рефинансирование по ставке и сроку, которое часто называют «rate-and-term refinance» или «non-cash-out refinance». Этот вид рефинансирования становится все более популярным среди владельцев жилья, стремящихся оптимизировать условия своего кредита. Разобраться, что собой представляет данный тип рефинансирования, в чем его отличия от других форм и как он может помочь — крайне важно для тех, кто планирует улучшить свои финансовые условия. Рефинансирование по ставке и сроку представляет собой процесс замены существующего ипотечного кредита на новый с новыми условиями, главным образом касающимися процентной ставки и срока займа.

В результате такой процедуры заемщик получает возможность снизить процентную ставку, изменить длительность кредита, либо переключиться на иной тип ипотечного продукта, например выполнить переход с кредита с плавающей ставкой на кредит с фиксированной ставкой. Важно отметить, что при этом нет увеличения суммы долга за счет привлечения дополнительной наличности под залог недвижимости — в отличие от другой популярной формы рефинансирования, «cash-out refinance». Главное отличие между рефинансированием по ставке и сроку и рефинансированием с выдачей наличных (cash-out) заключается в том, что первый вариант не предполагает снятия части собственного капитала из дома. При классическом рефинансировании по ставке и сроку новый кредит формируется на основе оставшегося долга по старому ипотечному займу с возможностью воспользоваться более выгодными условиями. При этом сумма кредита может быть даже меньше исходной, если был значительный период платежей и часть основного долга уже погашена.

В то время как рефинансирование с выдачей наличных позволяет получить дополнительные средства, увеличивая сумму кредита до 80% от стоимости недвижимости, ставка по такому займу, как правило, выше — риск для кредитора возрастает. При помощи рефинансирования по ставке и сроку происходит рационализация существующей задолженности без привлечения новых заемных средств. Среди причин, по которым рефинансирование по ставке и сроку становится привлекательным, можно выделить тенденции на рынке ипотечных ставок. Когда процентные ставки снижаются, заемщики получают возможность уменьшить ежемесячные платежи за счет снижения процентов. Это особенно актуально для тех, кто изначально взял кредит по более высокой ставке или хочет снизить финансовую нагрузку.

Преимущества данного вида рефинансирования не ограничиваются лишь снижением ежемесячных расходов. У заемщика появляется возможность ускорить выплату кредита путем сокращения срока ипотеки с классических 30 лет до 15 или 20 лет. Это способствует более быстрому накоплению собственного капитала в недвижимости и снижает общую сумму выплат по процентам. Также рефинансирование по ставке и сроку позволяет избавиться от обязательных платежей по ипотечному страхованию, если после оценки и погашения части долга у заемщика сформировался достаточный собственный капитал. Например, переход с кредита с частным ипотечным страхованием (PMI) на обычный кредит без такого страховщика значительно снижает расходы.

Кроме того, заемщики могут изменить тип ипотечного кредита. Например, рефинансирование поможет перейти с кредита под защитой Федерального жилищного управления (FHA) на обычный классический ипотечный кредит, что позволяет исключить взносы за FHA-страховку. Те, кто опасается быть затронутым возможным ростом ставок по кредитам с плавающей ставкой, могут перейти на кредит с фиксированной ставкой, обеспечив тем самым предсказуемость платежей. Для правильного принятия решения важно понимать концепцию «точки безубыточности», или время, необходимое для того, чтобы накопленные выгоды от снижения ставки перекрыли затраты на оформление рефинансирования. Закрытие нового кредита связано с обязательными расходами, обычно составляющими от 2% до 5% от суммы займа.

Если эти затраты значительно превышают экономию по платежам, рефинансирование может оказаться невыгодным. Выбирая рефинансирование по ставке и сроку, полезно использовать калькуляторы, которые помогут приблизительно рассчитывать новый ежемесячный платеж и срок окупаемости затрат. Если планируется продавать недвижимость в ближайшие один-два года, вероятность вернуть расходы на рефинансирование минимальна, и в таком случае оно обычно нецелесообразно. Рассматривая, в каких случаях рефинансирование по ставке и сроку имеет смысл, стоит обратить внимание на несколько факторов. Сенсацией станет снижение текущих ипотечных ставок относительно тех, по которым были оформлены существующие кредиты.

Наличие улучшенной кредитной истории или повышение доходов могут сделать более выгодными варианты займов с низкими ставками. Если ипотечный долг существенно погашен и остается возможность снизить платежи или выплатить дом быстрее, это также повод рассмотреть такой тип рефинансирования. Еще одним мотивом может служить желание адаптировать график выплат к жизненным обстоятельствам, например, к планируемому выходу на пенсию. Также рефинансирование может помочь выровнять семейный бюджет, снизив ежемесячные платежи за счет продления срока кредита. Однако есть ситуации, при которых от рефинансирования по ставке и сроку лучше отказаться.

Одним из главных факторов является рост процентных ставок до уровня, при котором выгоды от рефинансирования нивелируются. Также неэффективно проводить такую процедуру, если планируется быстрый переезд и продажа недвижимости — средства, затраченные на закрытие кредита, просто не успеют окупиться. Для получения нового ипотечного займа по рефинансированию необходимо соответствовать требованиям кредитора. Обычно принимается минимальный кредитный рейтинг от 620, оптимально, если он выше — тогда ставки будут еще более привлекательными. Лимитированное значение показателя долговой нагрузки (отношение ежемесячных долговых платежей к месячному доходу) в 43-50% считается приемлемым.

Банк оценит ваши финансовые показатели, документы о доходах, наличие накоплений и рыночную стоимость недвижимости. Здесь важно учитывать размер собственного капитала, который влияет на необходимость и величину ипотечного страхования. Зачастую кредиторы позволяют включать уплату расходов на оформление кредита в сумму нового займа, что уменьшает необходимость дополнительного платежа собственными средствами. Рефинансирование по ставке и сроку — это удобный и эффективный инструмент для оптимизации ипотечных обязательств. Использование его может привести к значительной экономии ежемесячного бюджета, улучшить условия выплаты кредита и позволить быстрее накопить собственный капитал.

Тем, кто заинтересован в данной услуге, важно тщательно анализировать текущую ситуацию, изучать предложения различных кредиторов, и взвешенно принимать решение, ориентированное на долгосрочную выгоду. Только так рефинансирование станет действительно полезным шагом на пути к финансовой стабильности и комфортному владению недвижимостью.