Проблема студенческих займов в Соединенных Штатах давно рассматривается как одна из самых острых социальных и экономических тем современности. Согласно последним данным Министерства образования США, более 5 миллионов заемщиков официально признаны находящимися в дефолте по своим студенческим кредитам. При этом около 4 миллионов человек находятся в стадии поздней просрочки, что указывает на возможность резкого увеличения числа должников в ближайшем будущем, потенциал которого оценивается в почти 10 миллионов. Почему ситуация с возвратом студенческих займов становится все более критической и какими будут последствия для экономики и жизни миллионов американцев? Попытаемся разобраться в ключевых аспектах этого кризиса и понять его причины. Основная причина роста дефолтных займов — высокая финансовая нагрузка на семьи, чей доход не поспевает за растущей стоимостью жизни и образованием.

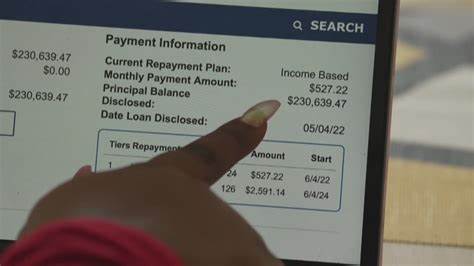

Долговая нагрузка порой становится непосильной даже для людей с устойчивой работой и стабильным доходом. Среди заемщиков, таких как Данели Арноне из штата Юта, ситуация характеризуется снижением кредитного рейтинга на сотни баллов, что негативно сказывается на возможности брать новые кредиты, арендовать жилье или даже получить работу. В интервью местным СМИ она подчеркнула, что рост цен на продукты, аренду и услуги буквально ставит семью на грань выживания, а необходимость платить по студенческому долгу добавляет постоянное чувство тревоги. Мораторий на выплаты федеральных студенческих займов, введенный в начале пандемии COVID-19, сыграл двойственную роль. С одной стороны, он дал временное облегчение миллионам заемщиков, которые опасались потерять источник дохода.

С другой стороны, длительная пауза позволила некоторым заемщикам накопить значительную задолженность, поскольку процентные выплаты продолжали накапливаться. По окончании моратория в сентябре 2023 года, с отсрочкой до конца 2024 года, кредитные агентства вновь начали фиксировать просрочки платежей, а федеральное правительство возобновило акты взыскания задолженности, включая удержание налоговых возвратов, исполнительное изъятие части заработной платы и даже уменьшение социальных пособий. Экономические трудности усугубляются и тем, что далеко не все заемщики могут рассчитывать на прощение кредита или реструктуризацию задолженности. Несмотря на меры, предложенные администрацией президента Джо Байдена, включая попытки реализации программ амнистии в отношении части долгов, многие проекты были заблокированы судебными инстанциями. Это оставило миллионы граждан в неопределенности относительно своих возможностей управления долгом и вызвало растущий уровень недоверия к официальным институтам.

Сложившаяся ситуация оказывает вредное воздействие не только на отдельных заемщиков, но и на экономику страны в целом. Дефолты по займам ограничивают потребительскую способность миллионов американцев, что снижает объем внутреннего спроса и темпы экономического роста. Люди с долгами зачастую откладывают крупные покупки, такие как жилье или автомобиль, затрудняя тем самым работу сопутствующих рынков. Кроме того, снижение кредитных рейтингов затрудняет доступ к ипотечным ссудам, которые являются основой для накопления личных капиталов и финансовой стабильности. Не менее серьезными выглядят и социальные последствия.

Тяжелое финансовое положение сказывается на качестве жизни заемщиков, приводя к повышенному уровню стресса, ухудшению ментального здоровья и росту социальной напряженности. Многие молодые специалисты, инвестировавшие в свое образование годы и десятки тысяч долларов, оказываются в положении долгового рабства, что ограничивает их возможности профессионального и личного развития. В такой ситуации растет важность осведомленности заемщиков о вариантах управления своими долгами. Специалисты рекомендуют обращать внимание на существующие программы реструктуризации долга, участие в планах по снижению платежей или отсрочкам в тяжелых экономических условиях. Регулярный контакт с кредиторами и своевременное информирование о сложностях с платежами могут помочь избежать полного дефолта и сохранения кредитной истории.

Кроме того, общественные организации и государственные учреждения предпринимают усилия по образованию и консультированию заемщиков, направленные на повышение финансовой грамотности. Это включает создание доступных руководств, бесплатных консультаций и развивающих программ, направленных на формирование навыков бюджетирования и управления долгом. В перспективе для снижения нагрузки на заемщиков и стабилизации финансовой системы необходимы комплексные реформы в сфере студенческого кредитования. Это может включать пересмотр процентных ставок, расширение возможностей для прощения займов в зависимости от доходов, а также увеличение инвестиций в доступное образование, способное снизить зависимость молодых людей от долгов. Таким образом, проблема дефолта по студенческим займам становится все более масштабной и требует внимательного и системного подхода со стороны правительства, финансовых учреждений и общества в целом.

Только комплексное решение, направленное на поддержку заемщиков, повышение финансовой грамотности и реформирование системы образования, поможет смягчить кризис и предотвратить дальнейшее расслоение населения на основе долговой нагрузки. Очевидно, что ситуация с дефолтами по студенческим кредитам в США – это не простой финансовый вопрос, а глубокий социально-экономический вызов с долгосрочными последствиями. Решение его требует объединения усилий на всех уровнях для обеспечения справедливого и устойчивого будущего для миллионов американских студентов и их семей.