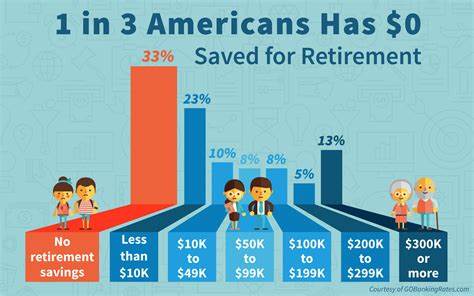

В последние годы все большее число американцев прибегают к снятию средств со своих пенсионных счетов задолго до достижения пенсионного возраста. Согласно данным компании Vanguard, тенденция досрочных выплат по 401(k) и другим пенсионным программам продолжает усиливаться в 2024 году. Как показывают цифры, 4,8% владельцев 401(k) счетов запросили выплаты по тяжелым жизненным обстоятельствам, а 4,5% – обычные снятия с пенсии без веских на то причин. Этот тренд вызывает серьезное беспокойство у финансовых консультантов, которые уверенно утверждают, что подобные решения могут иметь разрушительные последствия для долгосрочного финансового благополучия и будущей пенсии. Одной из ключевых причин растущего числа досрочных снятий является увеличение финансовых трудностей у американцев.

Экономическая нестабильность, инфляция, падение доходов и непредвиденные расходы становятся для многих людей причиной обращения к своим пенсионным накоплениям как к экстренному резерву. Однако использование пенсионных счетов в качестве своеобразного «резервного фонда» для покрытия текущих нужд, по мнению экспертов, является стратегической ошибкой. Финансовые профессионалы подчеркивают, что 401(k) и другие пенсионные накопления предназначены для обеспечения стабильности в пожилом возрасте, а не для решения краткосрочных финансовых проблем. В случае досрочного снятия средств, особенно если это происходит до 59,5 лет, удерживается штраф в размере 10% от суммы, а сама выплата подлежит налогообложению по обычным ставкам дохода. Это означает, что человек лишается значительной части своих сбережений не только через налоговые отчисления, но и из-за штрафных санкций.

Кроме того, снятие во время работы часто происходит в период, когда доходы максимальны, что ведет к дополнительным налоговым потерям. Вывод средств с пенсионных счетов в периоды экономических спадов и во время кризисов усугубляет ситуацию. По словам основателя Research Affiliates Роберта Арнотта, люди, потерявшие работу и столкнувшиеся с падением фондового рынка, оказываются в двойной ловушке. Они теряют доходы, капитал и вынуждены выплачивать налоги и штрафы, чтобы получить деньги из пенсионного фонда. Это явление называют «тройным ударом»: потеря работы, обесценение активов и налоги при досрочном снятии.

Немаловажно и то, что ранние выплаты затрагивают найаккумуляционный потенциал пенсионных средств. Исторический анализ показывает, что фондовый рынок, например индекс S&P 500, в среднем приносит около 11,5% годовых с реинвестированными дивидендами. Чем дольше средства остаются инвестированными, тем выше вероятность значительного роста капитала. При преждевременных выводах денег теряется перспектива накопления сложного процента, что значительно сокращает размер будущей пенсии. Финансовые консультанты рекомендуют рассматривать альтернативные способы решения финансовых затруднений, чтобы избежать изъятия средств из пенсионных накоплений.

Например, создание гашения необходимости оттягивать деньги с пенсии – это формирование резервного фонда из текущих доходов или использование более дешевых кредитных ресурсов. Многие пенсионные планы позволяют брать займы под низкий процент, что предотвращает потерю налоговых льгот и штрафов. Эксперты подчеркивают важность финансовой грамотности и планирования как ключевых элементов предотвращения досрочных изъятий. Своевременное бюджетирование, планирование расходов, страхование рисков и накопление ликвидных резервов значительно снижают вероятность обращения к пенсионным сбережениям в экстренных случаях. Работа с финансовым консультантом помогает выстроить такую стратегию, которая учтет возможные трудности и позволит сохранить капитал для гарантированной старости.

Непродуманное использование пенсионных счетов для решения текущих проблем часто ведет к долговременным негативным последствиям как для индивидуальных семей, так и для всего пенсионного рынка в целом. Массовые досрочные снятия могут вызвать дефицит пенсионных фондов, снизить доверие к накопительным системам и увеличить нагрузку на государственные социальные программы в будущем. Поэтому важна системная работа по информированию населения о рисках и альтернативах использования своих сбережений. В целом, несмотря на кажущуюся привлекательность получить деньги сейчас для разрешения насущных проблем, прекращать накопления и снимать деньги с пенсионных счетов преждевременно – крайне невыгодное решение. Финансовые специалисты советуют терпение, дисциплину и продуманное планирование как пути к обеспечению финансовой стабильности на долгосрочную перспективу.

Только так можно избежать пагубных налоговых наказаний, потери роста капитала и гарантировать достойную старость.