В последние годы мир финансов стремительно меняется благодаря развитию цифровых технологий и росту популярности криптовалют. Одним из ключевых трендов является появление цифровых валют центральных банков (CBDC) — электронных национальных денег, которые государство выпускает и контролирует напрямую. Великобритания, одна из передовых экономик мира, активно разрабатывает свой вариант такой валюты — цифровой фунт, или e-GBP. При этом Центральный банк и казначейство страны видят возможность для цифрового фунта мирно сосуществовать с частными стабильными монетами, не создавая конкуренцию, а дополняя традиционную финансовую систему и расширяя разнообразие платежей. Недавно выпущенный совместный консультационный документ Банка Англии и Министерства финансов подробно раскрывает основные идеи, технические и экономические подходы к цифровому фунту, а также его место в будущей смешанной платежной экономике.

Одним из главных посылов становится снижение доминирования исключительно частных цифровых активов за счет предоставления государством надежного цифрового эквивалента национальной валюты. В документе отмечается, что цифровой фунт не претендует на монополию в платежах, как сегодня это делает наличные или банковские депозиты. Важно обеспечить его широкое использование в розничных расчетах, чтобы он стал надежным якорем финансовой системы, повышая доверие и безопасность платежей для граждан и бизнеса. Цифровой фунт планируется к запуску, возможно, уже к 2025 году, однако окончательного решения еще нет. Главная задача — внедрение продукта, способного способствовать инновационным и эффективным решениям в сфере денежных переводов, при этом оставаясь простым и максимально доступным для обычных пользователей.

Предполагается, что для распространения e-GBP будет создана инфраструктура, объединяющая государственные и частные организации. Пользователи смогут получить доступ к цифровому фунту через API, управляемые частным сектором, которые будут соединены с основной централизованной бухгалтерской системой Центрального банка. Такая гибридная модель позволит сочетать преимущества высокой надежности и безопасности с инновационными возможностями, которые предоставляют компании из финансовой и технологической индустрии. Технически цифровая валюта будет обладать функциями программируемости: возможностью связывания с интеллектуальными контрактами и совершения атомарных свопов, что расширит спектр способов обмена активами и взаимодействия между пользователями. Одновременно в документе рассматривается установка лимитов на владение цифровым фунтом — предполагается, что пользователи смогут хранить с его помощью не более 10–20 тысяч фунтов.

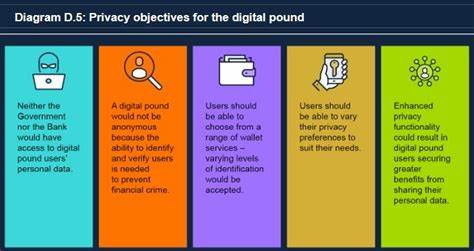

Такая мера направлена на предотвращение излишнего оттока средств из традиционной банковской системы, минимизацию рисков и снижение возможного негативного влияния на экономику в период внедрения CBDC. Важным аспектом проекта стало внимание к вопросам конфиденциальности и защиты личных данных. Хотя цифровой фунт не будет анонимным, чтобы исключить возможности финансовых преступлений, разглашения личной информации государственных и финансовых органов не будет. Платежи будут фиксироваться в реестре без отображения персональных данных, что гарантирует определенный уровень приватности для пользователей. Консультация также указывает, что введение цифрового фунта может повлиять на традиционную банковскую деятельность, в частности, на структуру депозитов и тем самым косвенно на передачу монетарной политики.

Обсуждается возможность «банковской дизинтермедиации» — ухода части средств из коммерческих банков в CBDC, что требует тщательного мониторинга и адаптации финансовой системы. При этом цифровая валюта может значительно повысить финансовую доступность услуг для населения, особенно для тех, кто по разным причинам оказывается вне стандартного банковского обслуживания. Таким образом, цифровой фунт представляется не только технологической инновацией, но и инструментом социальной политики. Развитие и интеграция цифровой валюты центрального банка — это часть глобальной тенденции трансформации денежной системы. Многие страны разрабатывают собственные CBDC с целью повысить эффективность платежей, снизить издержки операций и укрепить национальный суверенитет в финансовой сфере.

В случае Великобритании проект digital pound отличается особым вниманием к гармоничному сосуществованию с частными стабильными монетами, которые в последние годы значительно выросли в использовании. Вместо конфронтации и вытеснения частных инициатив, предусмотрено создание «смешанной платежной экономики», где государственные и частные деньги дополняют друг друга, обеспечивая выбор, инновации и стабильность. Большое значение придается партнерствам между государственным сектором и частными компаниями, благодаря которым финансовая инфраструктура сможет оставаться конкурентоспособной и соответствовать ожиданиям пользователей новых цифровых платежей. Ожидается, что цифровой фунт станет естественным продолжением наличных денег, адаптированных под цифровую эпоху. Его появление позволит укрепить доверие граждан к денежной системе, обеспечит более быстрые и доступные платежи, а также откроет новые возможности для развития финансовых продуктов и сервисов.

В конечном итоге, цифровой фунт в сочетании с приватными стабильными монетами может сформировать более устойчивую, гибкую и инклюзивную экономику, отвечающую вызовам XXI века и запросам современных пользователей. Такой подход демонстрирует грамотную стратегию Великобритании, нацеленную на долгосрочное развитие финансовой сферы и интеграцию инноваций без ущерба традиционным основам и интересам общества в целом. Подводя итог, стоит отметить, что запуск цифрового фунта — важный шаг на пути к цифровому будущему, который может кардинально изменить привычные способы оплаты, сохранить лидерство страны в финансовых технологиях и создать благоприятные условия для дальнейших инноваций в банковской и платежной системах мира.