Планирование бюджета на медицинское страхование для миллионов американцев, пользующихся рынком страховых услуг в рамках Affordable Care Act (ACA), в 2026 году обретает новый вызов – значительный рост страховых взносов. Согласно последнему исследованию, подготовленному совместно Фондом Кайзера (KFF) и Центром Петерсона по вопросам здравоохранения, страховые компании готовятся предложить самые крупные за последние семь лет повышения премий. В среднем планируется рост на уровне пятнадцати процентов, что заметно превышает прошлые показатели и вызывает вопросы о возможных последствиях для пользователей и самого рынка страховых услуг.Основной драйвер повышения страховых взносов – повышенная экономическая и политическая неопределённость. Многие страховщики отмечают ряд факторов, создающих риски и приводящих к необходимости устанавливать более высокие тарифы.

В их числе – возможное прекращение финансовой поддержки в виде расширенных налоговых кредитов, которые были впервые введены в 2021 году и значительно увеличили размер субсидий для покупателей страховых планов на рынках ACA. Если эти меры не будут продлены Конгрессом, тысячи застрахованных столкнутся с резким увеличением расходов на страхование или вообще с риском потери покрытия.В дополнение, на формирование тарифов влияет растущая стоимость медицинских услуг и медицинских товаров, включая лекарства и оборудование. Усугубляет ситуацию и влияние тарифных барьеров и торговых пошлин, которые могут привести к удорожанию импортируемых медицинских изделий примерно на три процента и выше. Эти издержки ложатся дополнительным грузом на страховые компании, что неизбежно отражается на конечных расходах для потребителей.

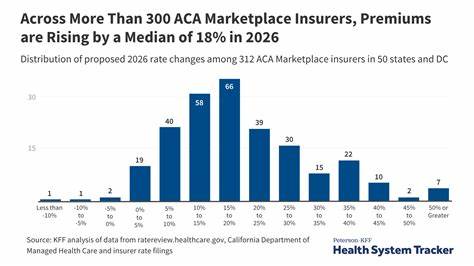

Особенности динамики рынка также очевидны в изменении состава застрахованных. При снижении финансовых стимулирующих мер на рынок, ожидается, что некоторые потребители с относительно низкими медицинскими затратами могут отказаться от страхования. Это означает, что в портфеле страховщиков останутся преимущественно более больные и затратные клиенты, что дополнительно потребует увеличения страховых премий для компенсации возросших расходов.Рынок страхования в рамках ACA также отличается значительной региональной вариативностью. Анализ охватывает более ста пяти страховщиков в двадцати рынках и включает представителей из девятнадцати штатов и округа Колумбия.

Размер предполагаемых повышений премий варьируется в зависимости от местных условий, конкуренции среди страховщиков и характера политики в каждом конкретном регионе. Однако тенденция к росту выражена повсеместно, и пока ни одна компания не предложила снизить премии.Расследование рыночных тенденций показывает, что средний базовый тариф по планам ACA в 2025 году составлял около четырёхсот девяноста семи долларов в месяц, что на четыре процента больше, чем годом ранее. Прогнозируемое повышение для 2026 года может значительно превзойти этот уровень, что создаёт дополнительное финансовое давление на многие семьи, особенно на тех, кто в силу доходов менее защищён от подобных изменений.На политическом фронте ситуация остаётся неопределённой.

Конгресс дебатирует возможность продления расширенных налоговых кредитов, которые продемонстрировали свою эффективность в расширении доступа к страхованию и стабилизации рынка в последние годы. Отсутствие согласия по этому вопросу может стать катализатором для более резких колебаний рынка и дальнейшего увеличения страховых премий.Для потребителей, особенно тех, кто зависит от страховых планов ACA, важно заранее понимать возможные изменения и готовиться к ним. Мониторинг изменений в политике, активное использование доступных субсидий и консультирование по альтернативным вариантам страхового покрытия могут помочь смягчить негативные последствия повышения страховых взносов.Кроме того, страховые компании и регуляторы обязаны поддерживать прозрачность в регулировании тарифов, чтобы рост премий был обоснован реальными затратами и не приводил к чрезмерному оттоку клиентов с рынка.

Возможность для вмешательства на уровне законодательных инициатив сохраняется, однако сроки принятия решений сжаты, что создаёт дополнительные риски для всех участников.Не менее важным аспектом является влияние тарифных и торговых политик, касающихся импортированных медикаментов и медицинских устройств. Увеличение стоимости этих товаров оказывает прямое давление на всю цепочку оказания медицинской помощи и страхования, увеличивая финансовые обязательства и для поставщиков, и для потребителей.Рост страховых взносов по планам ACA в 2026 году отражает комплексный набор факторов: политическую неопределённость, экономические вызовы, изменения в структуре застрахованных и влияние глобальных торговых решений. Это сложная ситуация, требующая внимательного анализа со стороны всех вовлечённых сторон – правительств, страховых компаний и самих пользователей.