Современный финансовый мир переживает эпоху грандиозных изменений, связанных с цифровизацией денег и платежных систем. В последние годы на международной арене активно обсуждаются три ключевых способа проведения финансовых операций — цифровые валюты центральных банков (CBDC), криптовалюты и национальные платежные системы вроде UPI. Несмотря на то, что все они связаны с цифровыми технологиями и стремятся упростить процесс расчетов, у каждого из этих инструментов есть свои уникальные характеристики и области применения. Понимание различий между CBDC, криптовалютами и UPI критично для инвесторов, пользователей и регуляторов, стремящихся ориентироваться в быстро меняющемся мире цифровых финансов. Цифровые валюты центральных банков — это электронный аналог национальной валюты, поддерживаемый правительством и денежно-кредитным органом страны.

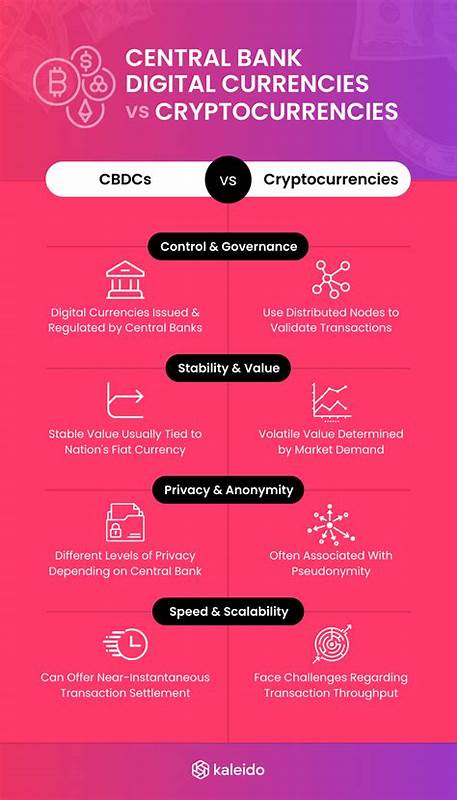

В отличие от физических денег, CBDC существует исключительно в цифровом формате, но признается законным платежным средством. В России и других странах мира подобные инициативы рассматриваются как способ повысить эффективность финансовой системы, улучшить доступность платежей и минимизировать риски, связанные с наличными деньгами и традиционными банковскими переводами. Особенность CBDC заключается в его качестве безрискового актива с точки зрения надежности платежей. Центральный банк, выступающий эмитентом цифровой валюты, практически исключает шанс неплатежеспособности или задержек в расчетах, что положительно сказывается на стабильности финансовой системы в целом. Это особенно важно для межбанковских трансакций, где время и стоимость исполнения имеют критическое значение.

Использование CBDC позволяет сократить промежуточные звенья и ликвидировать необходимость в корреспондентских счетах, что значительно снижает издержки и ускоряет процесс расчета. Кроме внутреннего использования, цифровая валюта центрального банка открывает новые возможности для упрощения и удешевления трансграничных платежей. Пока международные переводы требуют участия множества банков и посредников, увеличение их стоимости и времени обработки зачастую достигает нескольких дней. Интеграция CBDC с международными платежными платформами сокращает сложность и повышает прозрачность операций, создавая более справедливые условия как для малого бизнеса, так и для розничных пользователей. Криптовалюты – это цифровые активы, созданные на основе блокчейн-технологий и криптографических алгоритмов.

В отличие от CBDC, криптовалюты децентрализованы и не подконтрольны ни одному государственному органу. Криптовалютные сети функционируют на распределенных реестрах, которые обеспечивают прозрачность и анонимность транзакций без необходимости в посредниках. Пользователи криптовалют сами осуществляют контроль над своими активами через приватные ключи, что значительно повышает степень персонального контроля и приватности. Однако высокая волатильность курса криптовалют вносит неопределенность в их использование в качестве платежного средства. Цены на такие цифровые активы могут кардинально меняться за считанные часы, что ограничивает их практическую применимость для повседневных расчетов.

В то же время, криптовалюты получили массовое распространение в качестве инвестиционного инструмента и средства хранения стоимости. Важным преимуществом является возможность проведения транзакций без раскрытия персональных данных, что становится привлекательным аспектом с точки зрения информационной безопасности. В отличие от криптовалют, CBDC являются юридическим платежным средством и не служат инвестиционными фондами или инструментами для спекуляций. Они не обеспечивают возможности реализации сложных децентрализованных приложений, таких как NFT или метавселенные, которые присущи некоторым блокчейн-платформам. CBDC функционируют по централизованной модели управления, часто на основе корпоративных технологий вроде Hyperledger, что гарантирует соблюдение регуляторных требований и контроль эмиссии.

Еще одной важной частью цифровой платежной инфраструктуры является система UPI – унифицированный платежный интерфейс, разработанный в Индии. UPI представляет собой удобный и быстрый канал для перевода средств между банковскими счетами посредством мобильных приложений без необходимости введения сложных реквизитов. UPI опирается на существующую банковскую инфраструктуру и национальную валюту, обеспечивая мгновенные платежи и широкую доступность. Принципиальное отличие UPI от CBDC заключается в том, что система не является самостоятельным валютным инструментом — каждый перевод через UPI подкреплен наличием реальных денежных средств на банковских счетах отправителя. В то время как CBDC сама по себе выступает в роли валюты и может функционировать без привязки к физическим деньгам, UPI выступает в качестве платёжного канала или «платёжных рельс», которые используют традиционные банковские остатки.

Поэтому совместное использование CBDC и UPI в перспективе позволит объединить лучшие качества обоих инструментов – надежность, контроль и интеграцию с существующими системами вместе с безопасностью, скоростью и удобством. Важным аспектом цифровых валют является поддержка экономической цифровизации и создание среды для инновационных финансовых продуктов. CBDC могут внедрять программируемые платежи с помощью смарт-контрактов, что открывает двери для автоматизации расчетов, внедрения комплексных бизнес-моделей и прозрачности операций. Перспектива международной совместимости между разными CBDC создаст условия для быстрого обмена цифровой валютой между государствами, стимулируя межнациональную торговлю и инвестиции. Тем не менее, реализация CBDC связана с рядом технических и правовых вызовов.

Необходимо обеспечить защиту персональных данных пользователей, предотвращать мошенничество, гарантировать устойчивость инфраструктуры и адаптировать нормативные базы под новые реалии. Аналогично, криптовалюты требуют развития регуляторных мер для минимизации мошеннической деятельности и защиты инвесторов при сохранении свободы и децентрализации. UPI в свою очередь активно зарекомендовал себя именно благодаря безопасности, простоте и быстроте, став образцом успешной национальной платежной системы, которую рассматривают для реализации и в других странах. Таким образом, цифровые валюты центральных банков, криптовалюты и национальные платежные интерфейсы, такие как UPI, представляют собой разные, но взаимодополняющие элементы новой финансовой экосистемы. CBDC выступают как стабильный цифровой аналог традиционных денег с поддержкой государства и центральных властей.

Криптовалюты обеспечивают свободу, анонимность и новые возможности для инвестирования и создания цифровых активов. UPI же остается примером эффективного платежного решения, способствующего росту финансовой включенности и удобству пользователей. Учитывая современные тенденции, можно ожидать, что будущее финансовых услуг будет базироваться на интеграции этих технологий, создавая гибкую, безопасную и удобную систему оплаты и расчетов для глобального сообщества. В этой динамично развивающейся среде ключевым фактором успеха станет баланс между инновациями, регуляторным контролем и правами потребителей, что позволит раскрыть весь потенциал цифровых платежных инструментов.