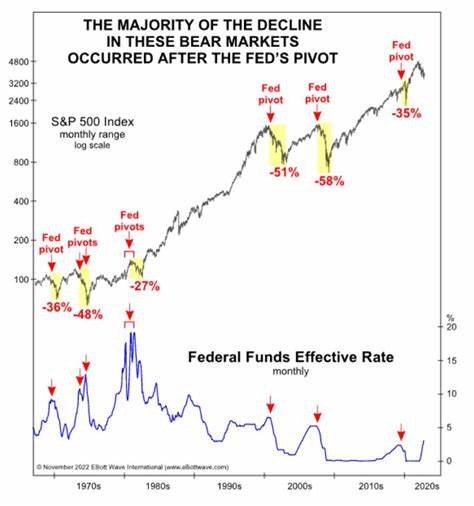

Федеральная резервная система (ФРС) США занимает ключевую позицию в мировой экономике, определяя базовые арены кредитной политики, которые влияют не только на американский рынок, но и на глобальные финансовые процессы. В последние годы вопрос о развороте (пивоте) в политике ФРС, а именно о том, когда она переориентируется с продолжающегося повышения ставок на их снижение, становится предметом активных обсуждений в экономических кругах. Однако ответ на вопрос не стоит искать в самом факте разворота, поскольку он неизбежен, а в том, когда он произойдет и какие механизмы этому будут способствовать. Позиция ФРС традиционно балансирует между двумя основными целями: поддержание стабильности цен и обеспечение максимальной занятости, что отражено в их двойном мандате. В свете высокого уровня инфляции, наблюдаемого в последние годы, ФРС вынуждена повышать процентные ставки, чтобы сдерживать рост цен.

Однако политика повышения ставок не может длиться бесконечно, поскольку чрезмерное ужесточение приведет к резкому спаду активности в экономике, что крайне нежелательно.На экономические последствия монетарной политики всегда уходит значительное время. Среди экспертов признана задержка эффекта от действий ФРС в пределах от одного до двух лет. Это объясняется тем, что бюджетирование крупных инвестиций и капитальных расходов формируется задолго до изменения условий кредитования, а сама реакция бизнеса и населения на изменения ставок происходит постепенно и с определенной временной лагой. Так, первый с начала пандемии рост ставок, внедренный в марте 2022 года, пока еще не полностью отразился на макроэкономических показателях.

Несмотря на то, что ставки были повышены суммарно на 350 базисных пунктов за последние месяцы, полный эффект этих действий ожидается лишь в конце 2024 года.Сейчас Федеральный комитет по операциям на открытом рынке (FOMC) демонстрирует некий двойственный подход. С одной стороны, есть сигналы о замедлении темпов повышения ставок, которые могут появиться уже в ближайшее время, что можно расценивать как попытку заметного изменения курса – первый пивот. С другой стороны, сохраняется вероятность доведения ставки до более высоких уровней и удержания ее там дольшее время, оставляя пространство для второго разворота, который, вероятно, проявится позднее, не раньше конца 2023 года.Главным индикатором, на который ориентируется ФРС при принятии решений, остаются данные об инфляции и состоянии рынка труда.

Со стороны регулятора присутствует жесткая необходимость убедиться, что инфляция значительно снизилась и не угрожает сохранению ценовой стабильности в будущем. В противном случае преждевременное смягчение денежно-кредитной политики может привести к возврату к нестабильному росту цен. К примеру, согласно прогнозам рынка, ставка может достигнуть отметки в 4,75-5% уже к середине 2023 года, что будет иметь сильное сдерживающее воздействие на экономическую активность, особенно в таких чувствительных секторах, как жилищное строительство.Рынок уже фиксирует первые тревожные знаки замедления. По данным компания Toll Brothers, ориентировочные показатели продаж жилья в 2023 финансовом году прогнозируют снижение на 15-23%, а цены упадут на 11%.

Это создаст каскадный эффект на всю цепочку связанных отраслей: производство стройматериалов, банковское кредитование, услуги по недвижимости, и даже потребительский спрос в целом. Такие перемены могут усилить негативные тенденции и привести экономику к замедлению.Важнее всего то, что ФРС вынуждена подтягиваться за изменениями в экономике, а не опережать их. Если инфляция сохранит значительные показатели даже на пониженном уровне, регулятору придется продолжать ужесточение политики. Это создает повышенный риск резкого снижения экономической активности, помещая ФРС в положение, когда она будет вынуждена оперативно менять курс, чтобы смягчить негативные последствия.

Таким образом, рынок и аналитики ожидают появление второго разворота, связанного со снижением ставок уже в конце 2023 года.Нельзя не отметить, что решения ФРС происходят в условиях неопределенности и глобальных рисков. Мировая экономика столкнулась с новыми вызовами, среди которых геополитические напряженности, сбои в логистике, а также последствия пандемии. Все это создает определенную нестабильность и усложняет задач регулятора сохранять баланс. В такой ситуации крайне важным становится наличие точных, своевременных данных и гибкость в принятии решений.