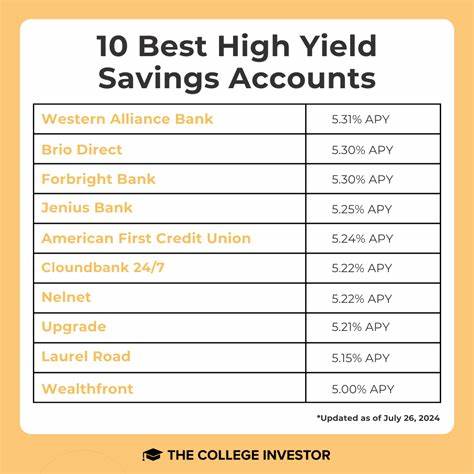

Денежные рынки продолжают оставаться одним из самых привлекательных инструментов для сбережений и приумножения капитала в условиях нестабильной экономики. По состоянию на 5 июля 2025 года некоторые счета на денежном рынке предлагают доходность до 4,41% годовых, что существенно превышает средние показатели и вызывает интерес у широкого круга вкладчиков. В данной статье рассмотрим, что собой представляют счета денежного рынка, как их ставки формируются и какие преимущества могут получить вкладчики при их использовании. Счета денежного рынка – это денежные накопительные счета, которые позволяют владельцам получать более высокие проценты по сравнению с традиционными сберегательными счетами. Они особенно привлекательны тем, что обычно позволяют легко получать доступ к средствам и часто сопровождаются дополнительными функциями, такими как возможность выписывать чеки или делать переводы.

Тем не менее для сохранения выгодных ставок часто требуется поддерживать определенный минимальный баланс и соблюдать условия, установленные банком. В 2024 году Федеральная резервная система США начала снижать базовую процентную ставку, что привело к общему снижению доходности по депозитам, в том числе и по счетам денежного рынка. Несмотря на это, сегодня ставки остаются значительно выше, чем несколько лет назад. Если сравнить текущий средний показатель, который составляет примерно 0,62% годовых, с данными трехлетней давности, когда он был всего 0,07%, становится очевидна значительная динамика роста. Но еще более важным является то, что лучшие ставки в настоящее время превышают 4%, что создаёт привлекательные возможности для тех, кто хочет получить максимальный доход от своих сбережений без значительных рисков.

Так, счет с доходностью 4,41% годовых может значительно увеличить сумму накоплений, особенно если использовать эффект ежедневного начисления процентов. Рассмотрим пример: при вложении 10 000 долларов под среднюю ставку 0,64% с ежедневным начислением процентов через год сумма составит около 10 064 долларов. Однако, если выбрать высокодоходный счет с 4% APY, через год на счете будет уже более 10 400 долларов, что на 336 долларов больше, чем при средней ставке. Эта разница особенно важна при крупных суммах или при долгосрочном сбережении. Следует учитывать, что счета денежного рынка часто предъявляют более строгие требования по минимальному остатку на счете.

Это связано с тем, что банки стараются компенсировать более высокие выплаты по процентам за счет привлечения и удержания крупных клиентов. Условия могут варьироваться: в некоторых учреждениях минимальная сумма может начинаться от нескольких тысяч долларов, в других – быть значительно выше. Помимо этого, в ряде случаев предусмотрены ограничения по количеству ежемесячных операций, что важно учитывать при активном использовании счета. Интересным вопросом для многих становится поиск банков, которые предлагают наиболее высокие проценты на сбережения. При этом стоит понимать, что ставки в районе 7% годовых по депозитам в настоящее время практически отсутствуют за исключением отдельных ограниченных по времени промоакций от небольших региональных банков или кредитных союзов.

Такие предложения могут ограничивать сумму вклада или иметь дополнительные условия, обеспечивающие столь высокую доходность на короткий срок. На что обращать внимание при выборе счета денежного рынка? Прежде всего, важно оценить не только процентную ставку, но и комиссии, минимальные балансы, удобство управления счетом и возможность частого снятия средств. Высокий процент не всегда означает выгодные условия, если за снятие или обслуживание счета приходится платить крупные суммы. Рекомендуется внимательно изучать договоры и условия, а также сравнивать предложения разных финансовых организаций. Немаловажным фактором является и репутация банка или финансовой компании.

Выбирая надежный банк с высоким рейтингом и положительными отзывами клиентов, вкладчик может избежать рисков, связанных с возможными проблемами банка и обеспечить сохранность своих средств. Еще одним аспектом является сочетание счета денежного рынка с другими инструментами сбережений и инвестиций. Многие инвесторы используют счета денежного рынка как часть диверсифицированного портфеля, где высокая ликвидность и относительно высокий доход сочетаются с более рискованными активами. Это обеспечивает баланс между возможной доходностью и доступностью денежных средств. Нынешняя экономическая ситуация обуславливает необходимость более тщательного подхода к выбору финансовых продуктов.

С одной стороны, спады и снижение ставок заставляют искать лучшие варианты для сохранения и умножения капитала. С другой – низкие процентные ставки вызывают поиск альтернативных инструментов, включая инвестиции на фондовом рынке, облигации и криптовалюты, но они сопровождаются более высокими рисками. Для тех, кто ориентируется на сохранность и стабильный доход, оптимальным решением может стать открытие высокодоходного счета денежного рынка именно сейчас, в ожидании потенциальных изменений на финансовом рынке. Подача заявки на открытие подобного счета является простой и быстрой процедурой, которая все больше реализуется онлайн, что повышает удобство для клиентов. Необходимо также отметить, что процентные ставки имеют тенденцию к изменению и зависят от решений центральных банков и текущей экономической политики.

Поэтому вкладчикам рекомендуется регулярно отслеживать рыночные предложения и быть готовыми к корректировкам своих стратегий сбережений. В заключение стоит подчеркнуть, что счета денежного рынка предлагают выгодный компромисс между доходностью и удобством использования. С текущими ставками до 4,41% годовых эти счета становятся очень привлекательными для тех, кто хочет извлечь максимум из своих сбережений без значительного риска. Однако тщательный анализ условий и понимание особенностей этих счетов необходимы для принятия оптимального финансового решения. В условиях меняющейся экономики грамотный выбор финансовых инструментов приобретает особое значение.

Использование счетов денежного рынка, актуальные ставки которых мы рассмотрели, может помочь сохранить и приумножить капитал, обеспечивая финансовую стабильность и уверенность в будущем.