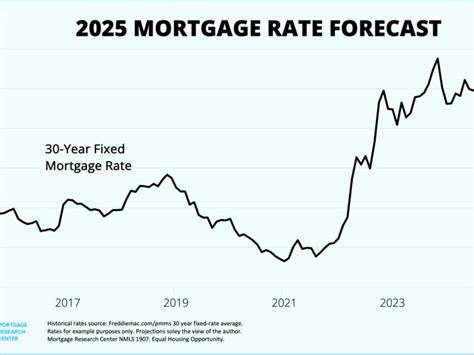

Ипотечные ставки играют ключевую роль для многих семей и инвесторов, принимающих решение о покупке жилья или о рефинансировании существующих кредитов. На 5 июля 2025 года ипотечные и рефинансовые ставки демонстрируют относительную стабильность, что становится важной характеристикой современного рынка недвижимости. Поддержание ставок на одном уровне помогает заемщикам лучше планировать свои расходы, а потенциальным покупателям снижает неопределённость, связанную с динамикой выплат по кредитам. По последним данным Zillow, средняя ставка по 30-летним фиксированным ипотечным кредитам составляет 6.59%, что представляет собой незначительный рост всего на один базисный пункт по сравнению с предыдущим периодом.

Средняя ставка по 15-летним фиксированным займам увеличилась на четыре базисных пункта до 5.81%. Эти показатели говорят о том, что несмотря на небольшие колебания, рынок демонстрирует стабильность, которая может быть позитивным сигналом для покупателей и рефинансирующихся заемщиков. На фоне общей экономической и политической ситуации в США удержание ставок в стабильном диапазоне является важным фактором. Рост ставок за последние годы сопровождался нестабильностью на рынке жилья, что сказывалось на доступности жилья для широкого круга населения.

Прогнозы аналитиков указывают на то, что в ближайшие месяцы резкого снижения ставок ожидать не стоит, однако возможность их плавного изменения в небольших пределах сохраняется. Это ограничивает риск внезапных значительных скачков для заемщиков. Стабильность ставок выгодна не только покупателям, но и тем, кто рассматривает возможность рефинансирования ипотечных кредитов. Рефинансирование позволяет заемщикам снизить ежемесячные платежи или сократить срок кредитования, но зачастую ставки на рефинансирование бывают выше, чем при первоначальном оформлении ипотеки. В настоящий момент средние ставки по рефинансированию совпадают с покупательными и являются следующими: 30-летние фиксированные кредиты — 6.

59%, 20-летние — 6.24%, 15-летние — 5.81%, а ставки по ARM (с переменной процентной ставкой) варьируются в диапазоне 7.36% по 5/1 ARM и 7.38% по 7/1 ARM.

Стоит выделить преимущества и недостатки основных видов ипотечных продуктов, которые актуальны для заемщиков в 2025 году. 30-летняя фиксированная ипотека остается популярной, поскольку предлагает относительно низкие ежемесячные платежи и гарантирует неизменность ставки на протяжении всего срока займа. Это обеспечивает комфорт и предсказуемость для семей с ограниченным бюджетом. По сравнению с более короткими сроками кредитования, такая ипотека имеет более высокий процент, а значит, общая сумма переплаты значительно выше, что стоит учитывать при долгосрочном планировании. 15-летние кредиты наоборот предполагают более высокие ежемесячные выплаты, но при этом ставка по ним ниже и заемщик быстро избавляется от долгового бремени, экономя значительные суммы на процентах.

Такой вариант подходит тем клиентам, которые имеют стабильный доход и могут позволить себе увеличенные ежемесячные платежи без ущерба для семейного бюджета. Ипотеки с переменной ставкой, такие как 5/1 ARM или 7/1 ARM, предлагают привлекательный стартовый уровень процента, который обычно ниже, чем у фиксированных продуктов. Однако после фиксированного периода ставка начинает изменяться ежегодно и может вырасти, что увеличит платежи и создаст неопределенность. Для тех, кто планирует сменить жилье или рефинансировать кредит в ближайшие годы, ARMs могут быть выгодными. В противном случае существует риск резкого удорожания кредита.

Ситуация на рынке недвижимости в 2025 году не так напряжена, как несколько лет назад, когда цены стремительно росли. Сейчас ценовой рост замедлился, а в некоторых регионах даже фиксируется небольшое снижение стоимости жилья. Эта тенденция уменьшает общую стоимость покупки и делает покупку более доступной. То же касается и прогнозов: эксперты не ожидают резких скачков в стоимости жилья или существенного снижения ставок в краткосрочной перспективе. Для тех, кто интересуется, стоит ли сейчас покупать жилье или лучше подождать снижения ставок, важным советом будет ориентироваться не только на рыночную динамику, но и на личные обстоятельства и потребности.

Попытки поймать оптимальный момент на рынке недвижимости часто оказываются неэффективными, поскольку финансовое положение и жизненные планы меняются быстрее, чем прогнозы заемных ставок и цен на жилье. Поэтому покупать жилье рекомендуется тогда, когда это максимально соответствует жизненной ситуации и финансовым возможностям. Многие заемщики интересуются, как получить самые выгодные ставки на ипотеку или рефинансирование. Одним из ключевых факторов является кредитный рейтинг и уровень долговой нагрузки. Чем они лучше, тем привлекательнее условия кредитования.

Кроме того, на размер ставки влияет срок займа: более короткий срок обычно предполагает меньшую процентную ставку, но и более высокие платежи. Потенциальным заемщикам стоит внимательно сравнивать предложения разных банков и кредитных организаций, чтобы выбрать оптимальный вариант с учетом всех сопутствующих условий. Процесс рефинансирования способен оказать временное влияние на кредитный рейтинг заемщика, однако при грамотном подходе эти эффекты минимальны и проходят в течение нескольких месяцев. Важно также учитывать, что рефинансирование связано с дополнительными расходами, которые могут составлять от двух до шести процентов от суммы кредита. Правильное планирование и консультации с финансовыми специалистами помогают оценить целесообразность процедуры и избежать неожиданных затрат.

В 2025 году банки и ипотечные компании внедряют специальные программы и акции, направленные на стимулирование клиентов. Например, временные скидки на ставки или снижение комиссий при рефинансировании. Пользоваться такими предложениями стоит, но при условии тщательной проверки всех условий договора и сравнительного анализа с рыночными данными. Это помогает избежать ошибочных решений и получить максимальную выгоду. Современные калькуляторы ипотечных платежей, доступные онлайн, позволяют заемщикам самостоятельно просчитать влияние текущих процентных ставок на размер ежемесячных выплат с учетом налогов, страхования и других дополнительных расходов.

Такие инструменты необходимы для грамотного финансового планирования и принятия взвешенных решений. Подводя итоги, можно сказать, что ситуация с ипотечными и рефинансовыми ставками на 5 июля 2025 года характеризуется умеренной стабильностью и незначительными колебаниями в пределах нескольких базисных пунктов. Для заемщиков, планирующих покупку или рефинансирование недвижимости, главное – это оценить собственные финансовые возможности и цели, а также внимательно изучить условия кредитования. Стабильные ставки дают возможность строить долгосрочные планы без опасений внезапных изменений, что способствует повышению уверенности на рынке жилья. В условиях экономической неопределенности, когда прогнозы по процентным ставкам и ценам на жилье обладают высокой степенью вариативности, индивидуальный подход и профессиональная консультация остаются основными инструментами для успешного управления ипотекой.

Понимание особенностей различных кредитных продуктов, внимательное отношение к своим финансовым параметрам и своевременное использование рыночных возможностей помогут избежать ошибок и сохранить финансовую стабильность. Таким образом, текущая ситуация на ипотечном рынке США в июле 2025 года отражает зрелость и адаптивность сектора кредитования жилья, что делает этот период подходящим для принятия важных финансовых решений, связанных с покупкой или рефинансированием недвижимости.