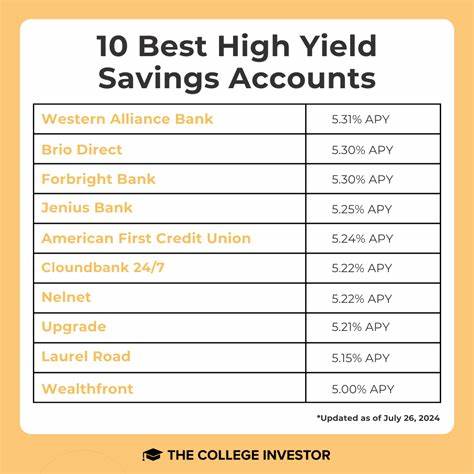

В современном финансовом мире сохранение и приумножение накоплений становится одной из важнейших задач для каждого человека. В условиях нестабильной экономики и меняющихся ставок центральных банков высокодоходные сберегательные счета (High-Yield Savings Accounts, HYSA) продолжают сохранять свою популярность благодаря выгодным процентным ставкам и безопасности вложений. По состоянию на 5 июля 2025 года, лучшие предложения на рынке доходят до уровня 4,3% годовых, что в несколько раз превышает средние показатели традиционных банковских депозитов. Высокодоходный сберегательный счет представляет собой вид банковского вклада, который предлагает значительно более высокие процентные ставки по сравнению с обычными счетами. Такие счета обычно доступны в онлайн-банках и некоторых кредитных союзах, они обладают высокой ликвидностью и надежностью, при этом предоставляя возможность получать сложный процент, что положительно сказывается на росте капитала.

Сегодняшняя ситуация на рынке характеризуется заметным ростом процентных ставок вслед за решениями Федеральной резервной системы и другими регулирующими органами. После периода снижения ставок в последние несколько лет, ставка по лучшим высокодоходным сберегательным счетам вернулась на высокий уровень – в среднем от 3% до 4,3% годовых. Это обусловлено желанием банков привлечь больше клиентов за счет привлекательных предложений, а также объективными экономическими факторами. Одним из лидеров рынка является онлайн-банк SoFi, который предлагает ставку до 4,5% годовых для новых клиентов при выполнении определенных условий, таких как регулярный прямой депозит. Этот продукт привлекает отсутствие минимальных требований по первоначальному взносу и нулевые комиссии за ведение счета.

Дополнительно доступны бонусы до 300 долларов при соблюдении условий по переводу заработной платы на счет, что увеличивает общую выгоду от сотрудничества с банком. SoFi также предлагает удобные инструменты для организации сбережений, например, функцию округления покупок и создание нескольких сберегательных «тайников» внутри счета. Барclays – еще один популярный выбор среди вкладчиков, предлагающий ставку 3,7% годовых без необходимости вносить стартовый депозит и без ежемесячных сборов. Пользователи могут рассчитывать на простой и удобный онлайн-доступ к средствам, а также на наличие встроенного инструмента для планирования накоплений, что является важным преимуществом для тех, кто стремится дисциплинированно подходить к созданию финансовой подушки. Bask Bank выделяется среди конкурентов с предложением 4,05% годовых при отсутствии комиссий и минимальных депозитов.

Направленность на дистанционное обслуживание, отсутствие физических отделений компенсируется широкими часами телефонной поддержки, включая выходные, что повышает уровень сервиса и привлекательность для клиентов, предпочитающих полный дистанционный контроль. Synchrony Bank предлагает привлекательные 3,8% годовых и бесплатное оформление счета без стартовых взносов. Особенностью данного счёта является возможность использования банковской карты для снятия наличных и возмещение затрат на использование банкоматов у других операторов до пяти долларов в месяц, что позволяет экономить на сервисных расходах. UFB Direct представляет аккаунт с доходностью до 3,76% годовых и широким набором цифровых инструментов для удобства управления счетом. Приложение банка отличается высокой оценкой пользователей и позволяет проводить мобильные депозиты, отправлять SMS-команды и быстро связываться со службой поддержки.

Ally Bank предлагает ставку 3,4% годовых без лимитов минимального пополнения и комиссий. Для удобства клиентов разработаны инструменты автоматического накопления, такие как округление трат и регулярные переводы, что облегчает формирование и поддержание значительного сберегательного баланса. American Express Bank с доходностью 3,5% годовых подойдет тем, кто планирует сохранить средства на длительный срок без необходимости частого доступа через банкоматы. Отсутствие физической карты и ограниченный доступ к деньгам через онлайн-переводы компенсируется стабильностью и ежедневным начислением процентов. EverBank является еще одним вариантом с доходностью 4,05% годовых и удобством телефонного обслуживания, хотя ограниченный набор каналов связи может стать минусом для некоторых пользователей.

Тем не менее, ежедневное начисление процентов и отсутствие сборов делают предложение привлекательным. TAB Bank с доходностью 3,8% годовых выделяется простотой оформления счета и отсутствием сборов, однако меньше функциональных дополнений и пониженный рейтинг мобильного приложения влияют на его позиции в рейтингах. Capital One 360 Performance Savings Account предлагает 3,4% годовых и отличается удобным мобильным приложением с возможностями создания нескольких сберегательных аккаунтов для различных целей и мгновенным переводу средств между аккаунтами и внешними банками. Ежемесячное начисление процентов и отсутствие стартовых требований делают этот вариант оптимальным для широкого круга клиентов. Выбор лучшего высокодоходного сберегательного счета зависит от личных финансовых целей и условий, которые банк предъявляет к клиенту.

Ключевые факторы помимо доходности включают отсутствие или минимальность комиссий, простоту открытия и управления счетом, наличие мобильных и онлайн-инструментов, возможность подключения прямого депозита и доступность клиентской поддержки. Нельзя забывать, что ставки на данных счетах могут меняться в зависимости от экономических условий и политики банка. Несмотря на привлекательность высоких APY, важно внимательно читать условия договора, обращая внимание на возможные ограничения по количеству операций сбережения и условия бонусных программ. Для максимизации дохода рекомендуется рассматривать предложение с бонусами по новым клиентам и автоматизированные функции пополнения счета, которые способствуют регулярному увеличению баланса. Также стоит уяснить, что высокодоходные сберегательные счета лучше всего подходят для краткосрочного или среднего срока накоплений, а не для долгосрочных инвестиций, где могут быть выгоднее другие финансовые инструменты.