На 5 июля 2025 года ставки по home equity line of credit (HELOC) сохраняются на неизменном уровне, продолжая демонстрировать стабильность на фоне волатильности других кредитных продуктов. Эта ситуация играет значимую роль для владельцев жилья, которые рассматривают возможности использования собственного капитала для решения различных финансовых задач. Несмотря на определённые колебания на рынке кредитования в последние годы, ставки по HELOC остаются привлекательными для заемщиков, ищущих гибкие и удобные инструменты финансирования. HELOC представляет собой кредитную линию, обеспеченную собственным капиталом в недвижимости, которую владелец может использовать по мере необходимости. Ключевое преимущество такого вида займа — возможность доступа к средствам по мере их востребованности, что создает удобство и снижает расходы на проценты по сравнению с традиционными кредитами, оформляемыми в виде единовременной суммы.

В условиях, когда процентные ставки находятся на стабильных отметках, HELOC становится еще более выгодным инструментом для решения финансовых вопросов. Одним из факторов, способствующих сохранению ставок на HELOC, является действующая монетарная политика банков и регулирование кредитного рынка. Банки стремятся удерживать процентные ставки в пределах, обеспечивающих устойчивость кредитования и одновременно привлекательность для клиентов. В текущем экономическом контексте, с умеренной инфляцией и стабильностью доходов населения, фиксированные и плавающие составляющие процентных ставок по HELOC не демонстрируют значительных колебаний. Это обстоятельство позволяет заемщикам планировать свои расходы и выплаты с большей уверенностью.

Кроме того, важно отметить, что условия по HELOC могут варьироваться в зависимости от региона, кредитного рейтинга заемщика, а также параметров конкретного предложения. При сохранении общей ставки неизменной, отдельные финансовые учреждения предлагают различные дополнительные услуги, пониженные комиссии или особые условия по суммам и срокам кредитования. Поэтому советуется тщательно сравнивать предложения от ведущих банков и кредитных союзов, чтобы выбрать наиболее подходящий вариант. Среди заметных игроков на рынке, которые традиционно предлагают выгодные условия по HELOC, можно выделить такие учреждения, как Truist Bank, Better Mortgage и Navy Federal Credit Union. Исторически, ставки по HELOC зависят от базовых процентных ставок, устанавливаемых центральными банками, а также от конкуренции на рынке кредитных продуктов.

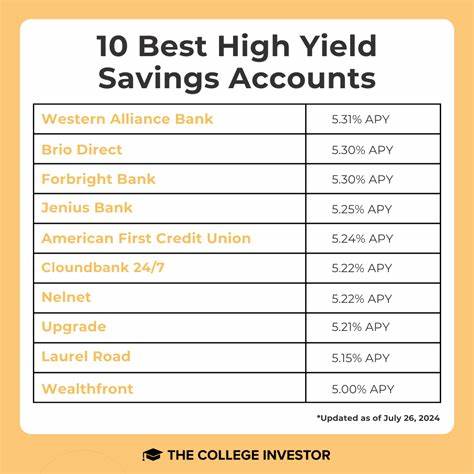

В 2025 году ставка по HELOC удерживается в диапазоне от 6,5% до 9%, при этом средняя величина составляет приблизительно 8,29%. Заемщики с высоким кредитным рейтингом и низким уровнем долговой нагрузки могут рассчитывать на минимальные значения данного диапазона, что повышает доступность финансирования для данных категорий клиентов. Экономические аналитики отмечают, что стабильность ставок по HELOC способствует общей финансовой устойчивости домохозяйств, особенно в условиях нестабильности на других рынках. HELOC часто используют для покрытия непредвиденных расходов, ремонта недвижимости, образовательных платежей или объединения долгов с более высокими процентными ставками. При сохранении выгодных условий заемщики могут более эффективно управлять своими финансами без избыточного риска.

Однако, несмотря на положительные тенденции, владельцам недвижимости следует помнить о потенциале рисков, связанных с использованием HELOC. В первую очередь, этот вид кредита обеспечен самим жильем, что означает возможность потери собственного жилья в случае невыполнения обязательств по выплатам. Также многие HELOC имеют переменную процентную ставку, которая может изменяться при изменении рыночных условий, что потенциально увеличивает стоимость займа в будущем. Рассмотрение текущих предложений на рынке показывает, что многие банки демонстрируют гибкие условия по HELOC, включая выбор между процентными платежами и ежемесячными погашениями основной суммы. Также доступна опция фиксированной ставки на определённый период времени, что позволяет зафиксировать стоимость кредита и защититься от возможных колебаний процентных ставок.

Однако, за такую опцию часто взимается дополнительная комиссия. С точки зрения налогового законодательства, в 2025 году ожидаются изменения, способствующие расширению возможности налогового вычета по процентам, уплаченным по HELOC. Пересмотр правил позволит собственникам недвижимости получать налоговые льготы вне зависимости от целевого направления использования кредитных средств. Это усилит привлекательность данного инструмента кредитования и потенциально повлияет на спрос. Анализируя альтернативные варианты использования капитала в доме, стоит отметить, что HELOC отличается от классических жилищных кредитов наличием кредитной линии, что обеспечивает большую гибкость в управлении финансами.

В качестве альтернативы могут рассматриваться кредиты наличными, ипотечные кредиты на рефинансирование или обратная ипотека для людей старше 62 лет. Каждый из этих инструментов имеет свои особенности, преимущества и недостатки в зависимости от ситуации заемщика. Подводя итог, можно констатировать, что на 5 июля 2025 года рынок home equity line of credit демонстрирует удивительную стабильность процентных ставок, что является благоприятным сигналом для владельцев недвижимости и заемщиков. Сохранение ставок на текущем уровне позволяет использовать HELOC эффективно, сочетая гибкость доступа к средствам и возможность планирования финансов. При выборе кредитного продукта важно проанализировать доступные предложения, учитывая все дополнительные условия и потенциальные риски, чтобы получить оптимальное решение для своих нужд.

Таким образом, стабильная ставка HELOC сегодня — это не только показатель устойчивости рынка, но и реальный шанс для многих собственников жилья использовать накопленный капитал с максимальной выгодой и минимальными рисками. Рекомендуется регулярно отслеживать изменения в ставках и законодательстве, консультироваться с финансовыми специалистами и выбирать кредитные продукты с учетом индивидуальных обстоятельств. Такой подход обеспечит надежное и эффективное управление финансами в долгосрочной перспективе.