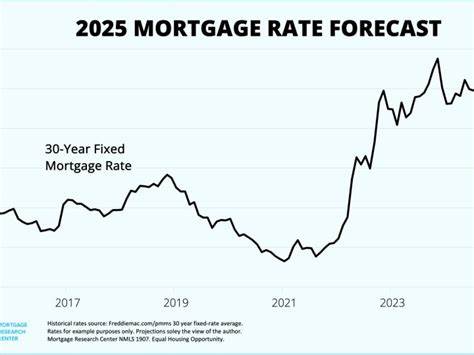

На 30 июня 2025 года ипотечные ставки в США демонстрируют заметную стабильность по сравнению с началом года и предыдущими кварталами. Несмотря на незначительные колебания в течение 2025 года, средний уровень процентных ставок, как для новых ипотечных займов, так и для рефинансирования, практически не изменился. Это создает определенную ясность и предсказуемость для потенциальных покупателей жилья и тех, кто рассматривает вариант рефинансирования своих текущих кредитов. Средняя ставка по 30-летней фиксированной ипотеке сегодня составляет около 6.53%, что всего на два базисных пункта ниже, чем на конец первого квартала.

Для 15-летних кредитов фиксированная ставка упала более заметно, достигнув 5.71%, что на 12 базисных пунктов меньше, чем в марте. Этот факт может быть особенно интересен заемщикам, которые нацелены на ускоренное погашение заемной суммы и снижение переплаты по процентам за счет более короткого срока. Долгосрочный прогноз по ипотечным ставкам в текущем и следующем годах сохраняется сдержанно пессимистичным. Эксперты не ожидают значительного снижения ставок в 2025-2026 годах.

Причинами выступают сбалансированное состояние инфляции, экономические признаки восстановления после пандемии и глобальные геополитические факторы, включая турбулентность на сырьевых рынках и сохраняющуюся нестабильность в некоторых регионах мира. Для тех, кто откладывает покупку жилья в ожидании существенного падения ставок, есть риск потерять возможность начать накапливать капитал и сдать расходы на аренду жилья. Разумеется, рекомендации профессионалов и финансовых аналитиков остаются прежними: если есть финансовые возможности для приобретения недвижимости, лучше сделать это быстрее, а в случае снижения рынка – рассматривать вариант рефинансирования. Рефинансирование позволяет снизить ставки и уменьшить ежемесячные выплаты спустя несколько лет после покупки, что является преимуществом современной финансовой стратегии. На сегодняшний день во всех популярных ипотечных категориях наблюдаются интересные показатели.

Классическая 30-летняя фиксированная ставка (6.53%) по-прежнему остается лидером по популярности среди заемщиков благодаря относительно невысокому ежемесячному платежу. Это связано с растянутым сроком кредитования, который позволяет распределить финансовую нагрузку на долгий промежуток времени и увеличить доступность жилья. Однако суммарная переплата по процентам за 30 лет может достигать значительной суммы, превышая изначальную сумму займа почти в полтора раза. 15-летняя ипотека при ставке 5.

71% серьезно выигрывает в плане экономики переплаты, хоть и требует более значительных ежемесячных вложений. Такой подход подходит тем, кто стремится быстрее избавиться от долгового обязательства, минимизировать затраты на проценты и увеличить собственный капитал в более сжатые сроки. Что касается гибких ипотечных программ, таких как adjustable-rate mortgage (ARM), или ипотек с регулируемой ставкой, они представлены, например, продуктами 5/1 ARM или 7/1 ARM. В настоящее время ставки по таким кредитам находятся в районе 7.00% - 7.

08%, что зачастую превышает фиксированные ставки. Ипотеки с регулируемой ставкой привлекательны тем, кто планирует продать квартиру или дом в течение первых пяти или семи лет, когда ставка фиксированная и относительно низкая. Однако после окончания периода фиксирования ставка пересматривается, и может вырасти, что повлечет за собой увеличение ежемесячных выплат. Ставки для владельцев военнослужащих или ветеранов (VA loans) чуть ниже средних ипотечных ставок для остальных категорий. Так, 30-летняя VA ипотека сегодня в среднем оценивается в 6.

12%, а 15-летняя – около 5.45%. Это связано с государственными программами поддержки, снижением первоначального взноса и облегчением условий для ветеранов. Для лиц, имеющих право на такие льготы, это выгодный вариант для покупки и рефинансирования жилья. Рынок рефинансирования ипотеки показывает ставки несколько выше, чем для новых покупок жилья.

Средняя ставка на 30-летнее рефинансирование сегодня составляет 6.61%, 15-летние рефинансирования – 5.86%. Традиционно кредиторы закладывают небольшой запас прочности в ставки рефинансирования, учитывая дополнительные риски и издержки, связанные с оформлением и оценкой недвижимого имущества повторно. При выборе между покупкой и рефинансированием жилья многие заемщики должны учитывать не только текущие ставки, но и дополнительные расходы, связанные с процессом.

Рефинансирование может стоить от 2% до 6% от суммы кредита и включать расходы на оформление, оценку недвижимости и иные сопутствующие платежи. В то же время, грамотно выбранный момент для рефинансирования может существенно уменьшить переплату по процентам и снизить ежемесячные выплаты. Важным аспектом получения наиболее выгодных ставок остается кредитная история заемщика. Банки и ипотечные организации в первую очередь оценивают кредитный рейтинг, соотношение долговых обязательств к доходу и размер первоначального взноса при определении ставок. Высокий кредитный балл и значительный стартовый взнос позволяют претендовать на лучшие условия и экономить на платежах.

Для снижения эффективной ставки возможно приобретение дисконтных пунктов на этапе закрытия сделки. Эти пункты позволяют снизить процентную ставку на постоянной основе, что в долговременной перспективе уменьшает суммарную переплату. Тем не менее, заемщикам рекомендуется тщательно взвесить преимущества таких выплат: выгодно ли платить дополнительные средства сейчас, чтобы уменьшить платежи в будущем, зависит от планируемого срока проживания в недвижимости. Ипотечные калькуляторы, такие как предлагаемые на финансовых порталах, позволяют быстро смоделировать влияние текущих ставок на ежемесячные выплаты и общие расходы. Учитываются не только проценты и основной долг, но и налог на имущество, страховые взносы и другие обязательные платежи, что помогает формировать полную картину финансовой нагрузки.

Несмотря на текущую стабильность, рынок ипотеки остается динамичным. Экономические новости, государственная политика по кредитованию и изменения в мировой экономике способны влиять на ставки в среднесрочной перспективе. На данный момент заемщикам рекомендуется не откладывать сделки, планировать покупку или рефинансирование, ориентируясь на текущие условия и возможности. Резюмируя, конец июня 2025 года характеризуется умеренной стабильностью ипотечных и рефинансированных ставок. Для покупателей и владельцев жилья это период, когда имеет смысл принимать решения без излишнего ожидания значительного снижения процентных ставок.

Сохраняющиеся уровни ставок позволяют делать финансовые расчеты и планировать вложения с достаточной уверенностью. При этом грамотное использование инструментов рефинансирования остается одним из эффективных способов оптимизации долговой нагрузки на ближайшие годы.