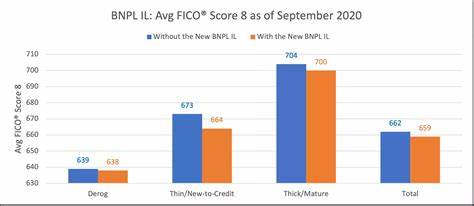

В последние годы модель кредитования Buy Now, Pay Later (BNPL), или «покупай сейчас, плати потом», приобрела огромную популярность среди потребителей по всему миру. Российский рынок также начинает ощущать влияние этой услуги, которая позволяет делать покупки в рассрочку без процентов и скрытых комиссий, что особенно актуально в условиях сложной экономической ситуации и роста потребительской задолженности. Однако недавнее решение аналитической компании FICO начать интеграцию данных о транзакциях BNPL в кредитные отчёты может иметь серьезные последствия как для покупателей, так и для участников рынка. FICO — один из ведущих поставщиков кредитных скоринговых моделей, чья оценка платежеспособности клиентов широко используется банками и финансовыми организациями. Введение данных BNPL в кредитные отчёты призвано сделать оценку кредитного риска более комплексной, точной и прозрачной.

С одной стороны, для тех пользователей, кто исправно выполняет свои обязательства по оплате рассрочек, это может стать возможностью улучшить свой кредитный рейтинг. Подтвержденная история своевременных платежей по BNPL займам будет позитивно влиять на скоринговые показатели и в будущем поможет легче получить традиционные кредиты или кредитные карты. С другой стороны, такой подход создаёт новый уровень ответственности у пользователей BNPL, раскрывая потенциальные риски накопления задолженности и повышения неплатежеспособности. Ранее многие услуги Buy Now, Pay Later работали вне строгих рамок кредитного учёта, позволяя некоторым потребителям оставаться «невидимыми» для кредитных систем, даже если у них накапливались просрочки или долги по нескольким рассрочкам. Теперь эти данные будут доступны для кредиторов, что снизит догматичный риск необдуманных займов.

Отечественные и зарубежные операторы BNPL, такие как Klarna, Affirm, Sezzle и Afterpay, возможно, будут вынуждены более тщательно оценивать кредитные риски клиентов при выдаче новых займов. Это может привести к ужесточению финансовой дисциплины и ограничению возможностей для тех, кто активно пользуется несколькими рассрочками сразу или допускает просрочки платежей. В свою очередь, это может замедлить темпы роста и популяризации BNPL услуг, особенно среди молодых и менее финансово грамотных пользователей. Аналитики рынка отмечают, что введение данных BNPL в отчётность способствует формированию более стабильного и ответственного финансового поведения. Потребители, понимая, что каждая транзакция отслеживается и влияет на их кредитный рейтинг, будут чаще контролировать свои расходы и своевременно выплачивать обязательства.

Для кредиторов станет проще определять степень риска при оформлении займов и избегать ситуаций чрезмерной закредитованности клиентов. Несмотря на возможные ограничения, рынок Buy Now, Pay Later продолжит расти, учитывая её высокую востребованность. Согласно отчетам Американской Ассоциации Маркетинга, общий объем транзакций по BNPL услугам в 2023 году достиг 316 миллиардов долларов и ожидается, что к 2027 году эта цифра возрастет до 450 миллиардов долларов. Это свидетельствует о стратегической значимости BNPL как для потребителей, так и для розничных продавцов, стремящихся расширить каналы продаж и повысить лояльность клиентов. В России потенциал BNPL также велик, учитывая особенности кредитного рынка и уровень проникновения цифровых финансовых сервисов.

Появление прозрачной системы учёта кредитоспособности с учётом BNPL заемщиков поможет развить взаимное доверие между потребителями и финансовыми организациями, а также стимулировать развитие инновационных кредитных продуктов. Однако необходима балансировка между развитием рынка и профилактикой финансовых рисков. Государственные органы и регуляторы обязаны создавать нормативную базу, способствующую прозрачности BNPL продуктов без чрезмерного ограничения их доступности. Важно также повышать финансовую грамотность населения, чтобы пользователи чётко понимали свои обязательства и последствия недобросовестного использования рассрочек. Перспективы развития BNPL под воздействием новой практики сообщает FICO зависят от адаптации всех участников рынка к новым реалиям.