В последние годы криптовалюты и технологии блокчейн стремительно меняют финансовый ландшафт по всему миру. Европа, как один из ведущих технологических и экономических центров, становится ареной активного внедрения цифровых финансовых инструментов, в том числе криптокарт. Согласно отчёту CEX.IO, криптокарты уже сейчас начинают превосходить традиционные банковские платежные инструменты в сфере микротранзакций — то есть мелких повседневных платежей, которые традиционно осуществлялись наличными. Эта тенденция свидетельствует о фундаментальных сдвигах в поведении европейских потребителей и открывает новые горизонты для цифровых валют и криптобизнеса в целом.

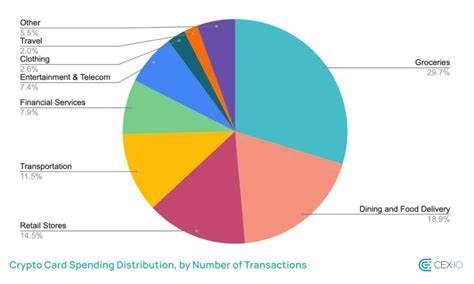

Одним из ключевых показателей роста популярности криптокарт стала статистика по транзакциям менее 10 евро (около 11,7 долларов). По данным CEX.IO, на такие небольшие операции приходится около 45% всех платежей, совершённых с использованием криптокарт. Это особенно примечательно, поскольку исторически в этой ценовой категории чаще всего использовалась наличность. В числе приоритетных затрат держателей криптокарт — покупки продуктов питания, которые составляют почти 59% всех транзакций, что соответствует банковскому показателю в 54%.

Но вторая по популярности категория — кафе и бары — демонстрирует даже более высокий уровень активности, чем у банковских клиентов. Такой сдвиг указывает на то, что криптокарты стали не просто формой вложения в активы, а полноценным платежным средством для ежедневных расходов. Ещё один значимый аспект — высокий уровень использования криптовалют для онлайн-покупок. Согласно Евростату, в еврозоне около 21% всех транзакций по картам осуществляются в интернете, тогда как пользователи криптокарт совершают около 40% платежей онлайн, то есть почти вдвое больше среднеевропейского показателя. Это отражает сложившийся новый тренд: цифровые активы становятся безусловным выбором тех, кто предпочитает удобство и скорость электронных платежей.

Среди используемых криптовалют лидируют стабильные монеты, с их помощью приходится около 73% всех платежей. Благодаря своей стабильности в цене они идеально подходят для повседневных расходов, видоизменяя восприятие криптовалют именно как удобного средства платежа, а не только инвестиционного инструмента. Помимо стабильных монет, популярны и другие крупные криптовалюты – Bitcoin, Ethereum, Litecoin, Solana. Они используются для разнообразных целей, включая покупки в продуктовом ритейле, общественном питании и транспортировке, что свидетельствует о растущем доверии к цифровым валютам и их интеграции в финансовые экосистемы. Рост числа заказываемых криптокарт в 2025 году по данным CEX.

IO составил 15%, что указывает на расширение аудитории и заинтересованность европейцев в использовании этих продуктов для повседневных нужд. Примечательно, что средний размер транзакции по криптокартам составляет около 23,7 евро (27,8 долларов), что несколько ниже среднего банковского показателя в 33,6 евро (39 долларов). Это подтверждает ориентированность криптокарт именно на микроплатежи и повседневные расходы, в то время как традиционные банковские карты всё ещё широко используются для более крупных операций. Эксперты сферы обращают внимание, что такие показатели показывают движение Европы к безналичному и цифровому будущему, где криптовалюты и блокчейн играют важную роль. По мнению Александра Керья, вице-президента по управлению продуктами CEX.

IO, использование криптокарт демонстрирует не просто интерес к новым технологиям, а формирование нового образца повседневных платежей. Он подчеркивает, что за последний месяц объёмы платежей с использованием криптокарт выросли на 24%, что указывает на явное ускорение этой тенденции. Однако тенденция роста не остаётся незамеченной для традиционных банковских учреждений. Например, британский банк Barclays объявил о запрете проведения криптовалютных транзакций с использованием кредитных карт Barclaycard. В качестве причины банк указывает риски, связанные с высокой волатильностью криптовалют и отсутствием механизмов защиты инвесторов в этом секторе.

Это ограничение отражает разницу взглядов на интеграцию новых цифровых технологий в традиционные финансовые системы и подчеркивает важность регулирования и повышения образовательной работы с пользователями. Наряду с CEX.IO, похожие тренды наблюдаются у других игроков рынка, таких как Oobit и Crypto.com, которые также фиксируют высокий уровень активности по оплате повседневных товаров и услуг, особенно в сегменте онлайн-покупок. Появление новых продуктов, например дебетовых карт с поддержкой множества криптовалют, также стимулирует рост популярности и расширяет возможности для пользователей на европейском рынке.

В то же время, развитие технологии криптокарт взаимосвязано с улучшением пользовательского опыта, повышением безопасности транзакций и расширением спектра доступных для оплаты сервисов. Криптовалютные платежи, которые несколько лет назад воспринимались как нишевое явление, сегодня становятся частью повседневной жизни для всё большего числа европейцев. Подводя итог, можно сказать, что криптокарты в Европе быстро завоевывают рынок микроплатежей, серьезно бросая вызов традиционным банковским продуктам. Рост числа транзакций небольшого размера, активное использование в онлайн-среде, доминирование стабильных монет и расширение функционала карт – всё это признаки зрелости и внедрения криптовалют в повседневную экономику. Для потребителей это значит больше возможностей для гибкого и удобного управления финансами, а для рынка – перспективы новых продуктов и развития инноваций в платежных системах.