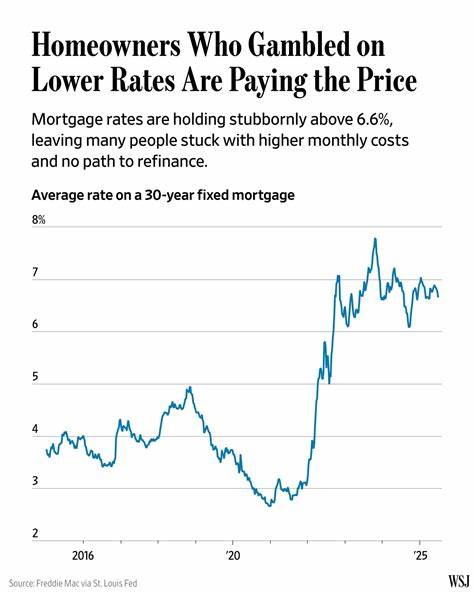

В последние годы ипотечный рынок претерпел значительные изменения, которые оказали серьезное влияние на миллионы домовладельцев. Многие из них, надеясь на продолжение снижения процентных ставок, решили воспользоваться возможностью зафиксировать невысокие ставки или рефинансировать ранее взятые кредиты. Однако нынешняя экономическая ситуация показала, что такое решение было сопряжено с серьезными рисками, и теперь многие владельцы домов сталкиваются с финансовыми трудностями, которые значительно осложняют обслуживание их ипотечных обязательств. Суть проблемы заключается в том, что в условиях роста процентных ставок, инфляционного давления и неопределенности на финансовом рынке первоначально выгодные условия кредитования могут стать катализатором серьезных долговых проблем. Многие, кто решил пойти на риск, рассчитывая, что ставки останутся низкими или продолжат снижаться, сегодня вынуждены пересматривать свои финансовые планы и искать пути решения возникших проблем.

Одним из ключевых факторов, приведших к этой ситуации, стало то, что финансовые учреждения в условиях прошлых лет активно предлагали различные ипотечные программы с низкими процентными ставками. В этот период уровень кредитных ставок был на исторически низком уровне, что стимулировало домовладельцев брать кредиты и рефинансировать существующие. Однако позднее изменение экономической среды — повышение ставок центральными банками в ответ на рост инфляции и усиливающуюся экономическую нестабильность — привели к резкому увеличению ставок по новым кредитам и кредитам с плавающей ставкой. В результате многие заемщики, которые рассчитывали на стабильность или дальнейшее снижение ставок, оказались в ситуации, когда их ежемесячные платежи выросли, а возможности полностью справляться с ними уменьшились. Особенно остро эта проблема проявилась в сегменте ипотек с переменной процентной ставкой.

В период низких ставок такие продукты казались привлекательными, поскольку первые годы платежи были значительно ниже, чем по фиксированным ставкам. Но по мере повышения ставок кредита платежи выросли, иногда почти вдвое, что стало неподъемным бременем для домашних бюджетов. Еще одним важным аспектом является то, что многие домовладельцы, опираясь на прогнозы и ожидания, делали финансовые ставки, не учитывая возможности резких изменений рыночной конъюнктуры. Прогнозы, которые обещали удержание ставок на низком уровне или даже их снижение, оказались ошибочными, и они не были готовы к тому, что ставка пойдет вверх. Такой сценарий стал своеобразным «компромиссом риска», который обернулся значительными потерями для тех, кто рискнул.

Последствия для экономики и рынка недвижимости также заметны. Рост числа должников, испытывающих трудности с выплатами, ведет к увеличению количества просрочек по кредитам, что отражается на стабильности финансового сектора. При этом возможны негативные последствия и для рынка жилья — снижение спроса на ипотеку, остановка сделок купли-продажи, падение цен на недвижимость. Для частных домовладельцев основная задача сегодня — выработать стратегию выхода из сложившейся ситуации. Важно проанализировать имеющийся кредит, условия и возможные альтернативы.

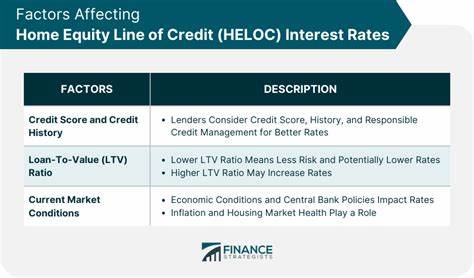

В некоторых случаях целесообразно обратиться к перекредитованию при более выгодных ставках или изменении условий кредита. Также стоит рассмотреть возможность обращения в банки с просьбой о реструктуризации заемных обязательств — это может включать продление срока кредита, снижение процентной ставки или временное уменьшение платежей. Одновременно с этим необходимо уделить внимание управлению личными финансами. Оптимизация расходов, повышение доходов и создание финансовой подушки безопасности помогут справиться с периодом нестабильности и избежать дефолта по кредиту. Нельзя забывать и о том, что экономическая обстановка продолжает меняться, и прогнозы по ставкам могут корректироваться.

![Coalton: Toward safe, flexible, and efficient software in Common Lisp [video]](/images/77690C58-3F92-4374-B8D4-6D5A89B3ABB8)