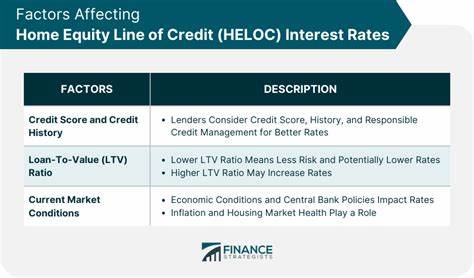

Кредитные линии под залог жилья, или HELOC (Home Equity Line of Credit), остаются востребованным финансовым инструментом среди домовладельцев, стремящихся получить доступ к своей жилищной стоимости без необходимости продавать дом или рефинансировать основной ипотечный кредит. По состоянию на 6 июля 2025 года ставки по HELOC демонстрируют стабильность, что привлекает внимание потенциальных заемщиков в поисках выгодных условий финансирования. Средняя ставка по HELOC на данный момент, согласно информации от крупнейших банков США, таких как Bank of America, составляет около 8,90% после окончания шестимесячного периода пониженной процентной ставки в размере 6,49%. Эта переменная ставка основывается на текущем уровне индекса, чаще всего привязанного к базовой ставке (prime rate), которая на сегодняшний день составляет 7,50%. Благодаря этому подходу, ставка HELOC складывается из базовой ставки плюс маржа, что объясняет вариативность конечной процентной ставки.

Несмотря на общую тенденцию роста процентных ставок в финансовой сфере, рынок HELOC на 6 июля продолжает демонстрировать устойчивость. Для многих домохозяйств стабильность в ставках важна, так как позволяет планировать выплаты и оптимально распределять семейный бюджет. Владельцы домов с накопленной значительной собственностью, которая на конец 2024 года оценивается в более чем 34 триллиона долларов, активно рассматривают HELOC как способ максимально эффективно использовать свои активы. Одной из главных преимуществ HELOC является гибкость использования. В отличие от традиционного кредита, здесь заемщик не обязан брать всю сумму сразу, а может использовать средства по мере необходимости, что снижает переплату по процентам.

Кроме того, наличие возможности многократного заимствования и погашения позволяет рассматривать HELOC как форму финансовой подушки в случае непредвиденных расходов. В последние годы домовладельцы всё более осторожно подходят к вопросу продажи недвижимости в условиях высоких ставок на первичные ипотеки, которые часто превышают 6%. Они предпочитают сохранить выгодную ставку на основной кредит и используют HELOC как дополнительный инструмент доступа к капиталу. Такая стратегия позволяет не терять в долгосрочной перспективе на выгодной ипотечной ставке и одновременно решать текущие финансовые задачи. Прежде чем оформлять HELOC, заемщикам рекомендуют внимательно изучать предложения разных кредиторов, так как уровень ставок, условия погашения и возможные комиссии могут значительно варьироваться.

Для примера, LendingTree на сегодняшний день предлагает стартовую ставку 6,50% на лимит в 150 000 долларов, однако эту процентную ставку зачастую предлагают лишь на определённый период, после чего ставка становится плавающей и может вырасти. Важным аспектом при выборе HELOC является кредитный рейтинг заемщика, а также его долговая нагрузка и соотношение суммы кредита к стоимости недвижимости. Эти параметры напрямую влияют на одобрение заявки и размер процентной ставки. Высокий кредитный рейтинг и устойчивое финансовое положение помогают получить более выгодные условия. Для тех, кто рассматривает применение HELOC, открываются широкие возможности.

Средства можно направлять на ремонт и улучшение жилья, что способствует повышению его стоимости. Кроме того, некоторые обращаются к HELOC в целях консолидации долгов, перекрывая более дорогие кредиты и снижая общие расходы. Однако эксперты предупреждают, что использование HELOC требует дисциплины. Злоупотребление доступными лимитами и несвоевременное погашение долга могут привести к финансовым затруднениям. Нельзя рассматривать HELOC как источник средств для необдуманных расходов, таких как длительные отпуска, если нет уверенности в быстрой выплате.

Оплата по HELOC формируется исходя из суммы использованных средств и процентной ставки. Например, при полном использовании суммы в размере 50 000 долларов с процентной ставкой около 8,75%, ежемесячные выплаты могут составлять примерно 395 долларов в течение срока действия кредита. При этом общий срок кредита может достигать 30 лет, что важно учитывать тем, кто планирует быстро разобраться с задолженностью. Сегодня — 6 июля 2025 года — условия на рынке HELOC предлагают домовладельцам уникальную возможность сочетать сохранение выгодных ставок по основным ипотекам с дополнительным доступом к капиталу. В сущности, HELOC функционирует как гибкий финансовый инструмент, позволяющий использовать преимущества имущества, не жертвуя достигнутыми ипотечными условиями.

Понимание механизма работы HELOC, анализ действующих процентных ставок и оценка собственных финансовых возможностей являются ключевыми шагами на пути к принятию обоснованного решения. Владельцы домов, заинтересованные в стабилизации своего финансового положения и использовании собственного капитала максимально эффективно, найдут в HELOC привлекательный и доступный вариант. Таким образом, текущая стабильность процентных ставок по кредитным линиям под залог жилья в начале июля 2025 года создает благоприятные условия для тех, кто хочет рационально использовать свое имущество и получить доступ к дополнительным средствам с гибкими условиями погашения. В будущем важно внимательно следить за изменениями на рынке и своевременно адаптировать финансовую стратегию, чтобы максимально извлечь выгоду из такого инструмента, как HELOC.

![Coalton: Toward safe, flexible, and efficient software in Common Lisp [video]](/images/77690C58-3F92-4374-B8D4-6D5A89B3ABB8)