В последние годы цифровые валюты и технологии блокчейна стремительно меняют финансовый ландшафт по всему миру, и Европа не является исключением. Согласно свежему отчету, криптовалютные карты уже практически догнали традиционные банковские инструменты платежей по числу повседневных мелких покупок. Этот факт свидетельствует о том, что криптокарты становятся не просто инновационной новинкой, а реальным альтернативным средством оплаты для миллионов европейцев. Данные, предоставленные криптовалютной платформой CEX.IO, демонстрируют, что 45% транзакций, осуществленных с криптокарт, приходится на покупки стоимостью менее 10 евро.

Этот показатель традиционно зарезервирован для наличных расчетов, однако сейчас очевидна тенденция к переходу мелких расходов в цифровой формат благодаря криптокартам. Европейские пользователи криптокарт характеризуются привычками, похожими на тех, кто пользуется классическими банковскими картами, но при этом они активнее переходят к онлайн-платежам. По статистике Европейского центрального банка, около 21% всех платежей по картам в еврозоне совершается онлайн. В то же время, по данным CEX.IO, почти 40% транзакций с использованием криптокарт проходят в интернет-пространстве, что почти вдвое превышает средний показатель по региону.

Этот скачок связан с несколькими факторами. Молодое поколение покупателей и активные пользователи цифровых технологий, прежде всего, ищут удобные, быстрые и безопасные способы оплатить покупки в интернете. Криптокарты предоставляют возможность напрямую использовать криптовалюты для повседневных целей, избавляя от необходимости конвертировать digital assets в фиатные средства через отдельные этапы. Отчет CEX.IO также отмечает рост спроса на криптокарты — за первый квартал 2025 года количество новых заказов увеличилось на 15%.

Такой рост отражает растущее доверие к цифровым активам и желание европейцев использовать их в повседневной жизни. Говоря словами Александра Керья, вице-президента по продуктам CEX.IO, пользователи криптокарт демонстрируют, как может выглядеть безналичное будущее, в котором цифровые деньги занимают одно из центральных мест в финансовых транзакциях. Средняя сумма транзакции по криптокартам составляет 23,7 евро, в то время как средний чек по банковским картам равен 33,6 евро. Данное отличие подчеркивает концентрацию криптокарт именно на сегмент микротрат, что особенно важно в эпоху актуализации концепции микрорасходов — например, за кофе, продукты или транспорт.

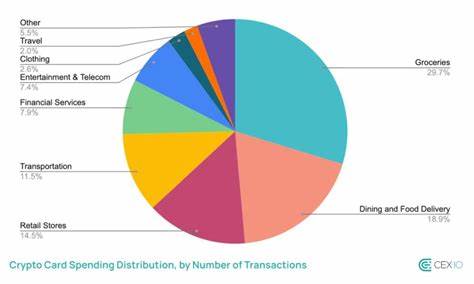

Данные также показывают, что наибольшую долю среди категорий повседневных расходов составляют покупки продуктов питания — около 59%, что сопоставимо с 54% по банковским картам. Заметно увеличены расходы на кафе и бары — эта статья расходов занимает почти 19%, что выше средних показателей для традиционных карточных платежей в сегменте общепита. Что касается выбора криптовалют, наибольшей популярностью пользуются стабильные монеты, которые обеспечивают 73% всех транзакций. Их ценовая стабильность облегчает использование в качестве средства оплаты, снижая риски волатильности, характерные для более известных криптовалют, таких как Bitcoin, Ether, Litecoin и Solana. Тем не менее, последние также активно применяются в ежедневных платежах, в том числе при покупке еды и оплате транспорта.

Анализ рынка демонстрирует, что тенденция микротрат и повышение онлайн-покупок с помощью криптокарт характерна не только для CEX.IO. Другие криптовалютные провайдеры, включая Oobit и Crypto.com, фиксируют существенный рост активности пользователей в тех же категориях. Они отмечают интерес к решениям, которые объединяют скорость и удобство криптовалютных платежей с широкой географией и охватом торговых точек.

Несмотря на очевидные преимущества и популярность криптокарт, на рынке есть свои противники. К примеру, британский банк Barclays объявил о намерении запретить операции с криптовалютами на своих кредитных картах Barclaycard. В официальном заявлении банк мотивировал решение рисками высокой волатильности цифровых активов и отсутствием гарантий для потребителей от сторон финансового омбудсмена или компенсационных схем, что создает угрозу для непрофессиональных инвесторов. Такой шаг подкрепляет важность обсуждения вопросов регулирования сферы криптовалют и защиты прав потребителей. В то же время опыт распространения криптокарт в Европе показывает, что рынок все же движется к расширению экономического использования цифровых валют.

В комбинировании с развитием инфраструктуры, повышением уровня безопасности и стабильности токенов это способно изменить привычные финансовые привычки многих европейцев. Криптокарты изначально представляют собой удобный мост между традиционными финансовыми системами и миром цифровых валют. В отличие от обычных крипто-кошельков, они позволяют не только осуществлять покупки в магазинах и интернете, но и выгодно конвертировать криптовалюту в евро или другую фиатную валюту прямо в момент оплаты. Это избавляет пользователей от необходимости постоянно следить за колебаниями курсов и самостоятельно заниматься сложными обменными операциями. Исследования показывают, что ключевым драйвером развития криптообразных платежей является не только технологическая инновация, но и изменение потребительских привычек.

Люди все больше ценят скорость, доступность и прозрачность финансовых операций. Криптокарты удовлетворяют эти потребности, особенно в повседневной сфере, где мелкие расходы и регулярные покупки играют значимую роль. Важным аспектом является и то, что использование цифровых активов для микротрат снижает зависимость от наличных, что усиливает тренд на постепенный отказ от физической валюты, особенно в странах Еврозоны. Это создает предпосылки для формирования по-настоящему цифровой экономики, где деньги напрямую связаны с блокчейн-сетями и обеспечены прозрачной, децентрализованной системой учета. В конце концов, можно смело утверждать, что криптовалютные карты постепенно перестают быть нишевым продуктом для энтузиастов и входят в повседневную жизнь большинства пользователей.