Банк Англии приступил к активному обсуждению и консультациям относительно внедрения собственной цифровой валюты — цифрового фунта. Этот шаг является частью глобальной тенденции, когда центральные банки мира исследуют возможности создания цифровых версий своих национальных валют с целью адаптации к быстро меняющемуся финансовому ландшафту и появлению новых технологий, таких как криптовалюты и блокчейн. Важно понять, что цифровой фунт, в отличие от распространенных криптовалют, не будет являться спекулятивным активом или автономной валютой, а станет цифровым выражением уже существующей национальной валюты – британского фунта стерлингов. По сути, это будет цифровая форма фиатных денег, эмитируемых Банком Англии, что обеспечивает им прочную поддержку центрального банка и минимизирует волатильность в сравнении с биткоинами и другими криптомонетами. Проект цифрового фунта направлен на создание нового инструмента для расчетов и платежей, который будет удобен и доступен для широкого круга пользователей, как физических лиц, так и бизнеса.

С помощью смартфонов и других цифровых устройств можно будет совершать оплату товаров и услуг, переводить деньги мгновенно и с минимальными комиссиями, что значительно упростит повседневные финансовые операции. Ожидается, что опыт использования цифрового фунта будет во многом схож с привычными онлайн-платежами, однако с рядом отличий — например, в рамках первоначального этапа планируется ввести ограничения по максимальному объему цифровых средств, которые можно будет хранить у одного пользователя. Также цифровой фунт не будет приносить проценты, что отличает его от традиционных депозитов в коммерческих банках. Это ограничение способствует предотвращению излишней концентрации цифровых средств и снижает риски для финансовой системы. Не менее важным аспектом является то, что цифровой фунт не предусматривает немедленного замещения наличных денег.

Центральный банк намерен сохранить сосуществование в обращении и физических купюр, и цифровой валюты, при этом с течением времени популярность электронных платежей может значительно возрасти. Если цифровой фунт завоюет широкое признание, количество операций с его использованием может превзойти объем транзакций, совершаемых с наличными средствами. Подобная интеграция вписывается в более широкую стратегию государственной платежной системы, направленную на повышение ее эффективности и безопасности. Особое внимание уделяется финансовой стабильности. Запуск цифровой валюты обеспечивается тенденцией, когда частные компании выпускают свои аналоги — стабильные монеты или stablecoins, привязанные к национальной валюте.

Однако такие коинзы сопряжены с рисками, так как устойчивость их курса и надежность системы выпуска зависят от конкретной эмитирующей организации. В случае непредвиденных финансовых проблем у компании-эмитента это может привести к резкому падению стоимости монеты и потере средств клиентов, что очень опасно для всей банковской системы и вызывает угрозу стабильности национальной валюты. Цифровой фунт, будучи инструментом центрального банка, будет лишён таких уязвимостей. Его ценность будет полностью подкреплена государственными обязательствами, благодаря чему цифровая валюта станет безопасным и надёжным средством платежа и хранения стоимости. Этот фактор особенно важен для поддержания доверия населения к новым инструментам и предотвращения кризисных явлений.

Несмотря на перспективность проекта, окончательное решение о внедрении цифрового фунта ещё не принято и может появиться не ранее конца текущего десятилетия. В банковских кругах и среди регуляторов на данный момент проходит тщательный анализ всех возможных технических, юридических и экономических аспектов запуска CBDC (central bank digital currency). В мировой экономике подобные инициативы находятся на стадии изучения и пилотных проектов не только в Великобритании, но и в США с их долларом, и в Европейском союзе с евро. Все эти программы имеют общую цель — адаптировать денежную систему к реалиям цифровой эпохи, обеспечить платежную инфраструктуру будущего и защитить экономику от нестабильности, связанной с частными криптоактивами. Помимо повышения удобства платежей для конечных пользователей, цифровой фунт станет средством эффективного мониторинга денежных потоков, что поможет снижать уровень нелегальной деятельности, уклонения от налогов и отмывания денег.

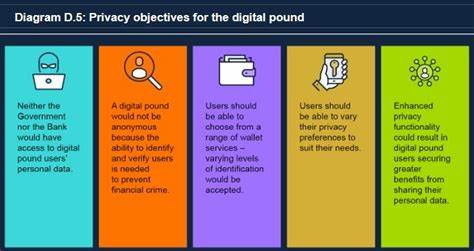

Это целиком соответствует современной тенденции повышения прозрачности финансовых операций и работы в соответствии с принципами AML (anti-money laundering) и KYC (know your customer). Однако цифровая валюта также ставит перед регуляторами ряд новых вызовов – например, вопросы конфиденциальности пользователей, кибербезопасности и сохранения прав на анонимность в платежах. В связи с этим разработчики и законодатели должны тщательно балансировать между обеспечением безопасности и соблюдением приватности граждан. Для конечных пользователей цифровой фунт может стать простой и быстрой альтернативой традиционным банковским счетам и платежным картам. Он упростит трансграничные переводы, сниженит издержки проведения платежей для бизнеса и поможет интегрироваться в глобальную цифровую экономику.