В современном мире, когда банковские предложения меняются практически ежедневно, найти выгодный и безопасный способ сохранить и приумножить свои сбережения — одна из первоочередных задач для многих. На июль 2025 года наблюдаются весьма привлекательные ставки по высокодоходным сберегательным счетам в российских и зарубежных банках, которые значительно превосходят средние показатели традиционных депозитов. Высокодоходные сберегательные счета (HYSA, high-yield savings accounts) становятся идеальным инструментом для тех, кто хочет сохранить ликвидность капитала и одновременно получать существенный доход на свои накопления без лишних рисков. Сегодняшний обзор поможет понять, какие предложения на рынке считаются лучшими, на что стоит обращать внимание при выборе счета и как не упустить возможность заработать больше на своих деньгах. Высокодоходные сберегательные счета выгодно отличаются от обычных тем, что предлагают ставку доходности, в несколько раз превышающую средний показатель по стране.

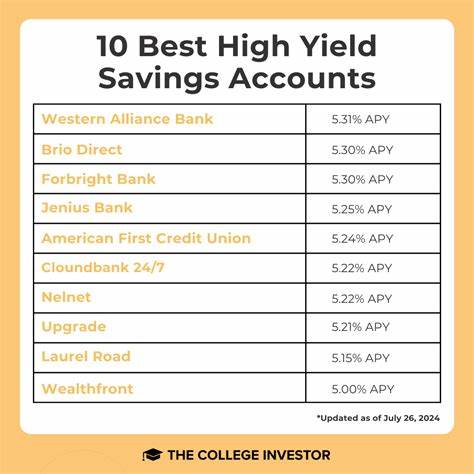

Национальная средняя ставка на сбережения колеблется приблизительно на уровне 0,4%, тогда как лучшие предложения в 2025 году достигают и превышают отметку 4%. Это означает, что, открыв такой счет, вкладчик имеет шанс получить в десять раз больше процентов по своим накоплениям, чем при стандартном размещении средств. Данные счета, как правило, доступны в онлайн-банках и некоторых традиционных финансовых институтах, которые нашли баланс между высокой доходностью и надежностью. Одним из лидеров рейтинга является счет, предлагаемый SoFi Bank. Его основное преимущество — ставка доходности до 4,5% годовых при отсутствии минимального первоначального взноса и любых ежемесячных комиссий.

Этот банк разработал уникальное предложение с дополнительным бонусом, который позволяет новым клиентам при выполнении определенных условий увеличить процентную ставку на определенный срок. Например, при организации прямого депозита на сумму от 1 000 долларов в рамках акции можно получить повышенную доходность, а при увеличении суммы депозита до 5 000 долларов — бонус до 300 долларов. Особенно ценно, что SoFi позволяет одновременно вести как накопительный, так и расчетный счет с привлекательными процентными ставками и дополнительными функциями, такими как автоматические округления расходов и организация нескольких «копилок» для целей сбережений. Другие важные игроки рынка — Barclays, Bask Bank и Synchrony Bank. Barclays предлагает стабильный доход на уровне 3,7% годовых, также без скрытых комиссий и с возможностью эффективно планировать сбережения при помощи встроенного ассистента.

Bask Bank поднял ставку до 4,05%, делая свое предложение интересным для тех, кто ценит отсутствие ограничений по минимальному депозиту и круглосуточную поддержку клиентов по телефону. Synchrony Bank предлагает 3,8% с ежедневным начислением процентов и даже опциональную карту ATM с возвратом комиссии за снятие наличных, что выгодно выделяет их среди конкурентов. Каждый из этих счетов имеет свои особенности и преимущества, но в целом они отличаются удобством, отсутствием излишних требований к клиентам и прозрачными условиями. При выборе подходящего варианта важно учитывать не только уровень APY (годовой доходности), но и частоту начисления процентов, наличие акций и бонусов, мобильные возможности и качество клиентской поддержки. Ежедневное начисление процентов в большинстве случаев выгоднее ежемесячного, так как капитализация происходит чаще, а значит, накопления растут немного быстрее.

Интересный факт — несмотря на высокие ставки в HYSA, доходы по таким счетам подлежат налогообложению, как и в случае с обычными банковскими вкладами. Поэтому человеку, желающему максимально эффективно управлять своими финансами, стоит планировать налоговые обязательства и учитывать их при расчетах доходности. При суммах процентов свыше 10 долларов банковская организация предоставляет соответствующую налоговую форму, которую нужно использовать при заполнении декларации. Однако у высокодоходных сберегательных счетов есть и недостатки. К ним можно отнести в первую очередь переменную природу ставок — банк имеет право изменять APY в любое время, подстраиваясь под экономическую ситуацию и решения Центробанка.

В определенные периоды ставки могут снижаться, что уменьшит ожидаемый доход. Кроме того, некоторые счета предусматривают ограничения на количество бесплатных снятий в месяц, что важно учитывать тем, кто планирует частое использование средств. Еще один момент — такие счета, хотя и являются отличным вариантом для краткосрочного хранения сбережений, не заменяют долгосрочного инвестирования, например, в фонды или пенсионные программы, которые обычно предлагают больший доход при большем риске. На рынке также присутствуют альтернативы HYSA, среди которых выделяются денежные рыночные счета и депозиты с фиксированным сроком (CD). Денежные рыночные счета сочетают в себе повышенную доходность и дополнительные возможности, такие как выдача чеков или банковских карт, но часто требуют более высокого минимального остатка.

Депозиты CD, возникая как договор с фиксированным сроком хранения, обычно имеют более стабильные процентные ставки, но предполагают штрафы за преждевременное снятие средств, что снижает их гибкость. Помимо прочего пользователи могут рассмотреть возможность диверсификации своих финансов, соединяя преимущества HYSA с инвестициями в облигации, фондовый рынок или взаимные фонды. Хотя эти варианты сопряжены с повышенным риском и волатильностью, они потенциально обеспечивают более высокий доход по мере роста капитала. Вывод можно сделать такой: для сохранения ликвидного капитала и получения высокой доходности в краткосрочной перспективе высокодоходные сберегательные счета представляют собой оптимальный выбор. При этом, тщательно оценивая предложения, важно учитывать не только величину процента, но и дополнительные услуги, удобство использования, прозрачность тарифов и надежность банка.

В 2025 году клиенты имеют возможность воспользоваться ставками выше 4%, что значительно превосходит среднерыночные показатели прошлых лет. Открыть такой счет довольно просто — достаточно иметь паспорт или другой документ, удостоверяющий личность, предоставить адрес и внести минимальный первоначальный взнос, если он требуется. Большинство онлайн-банков предлагает оформить заявку за несколько минут через интернет, что делает процесс максимально удобным и быстрым. Тем, кто ищет лучшие предложения по высокодоходным сберегательным счетам, рекомендуется регулярно мониторить актуальные ставки, так как экономическая ситуация и решения регуляторов могут влиять на размер доходности. Акции и бонусные предложения для новых клиентов также могут значительно увеличить эффективный доход в первые месяцы после открытия счета.

Истории успеха множества вкладчиков подтверждают, что инвестиции в HYSA — это не только сохранение капитала, но и разумный способ увеличить пассивный доход, не рискуя своими сбережениями. Таким образом, для грамотного управления личными финансами и эффективного накопления средств высокодоходные сберегательные счета являются важным инструментом в арсенале как начинающих сберегателей, так и опытных инвесторов, предпочитающих низкорисковые активы с хорошей доходностью и высокой степенью защиты.