В последние годы стоимость высшего образования в Соединённых Штатах резко возросла, что заставляет многих родителей прибегать к радикальным финансовым мерам, чтобы обеспечить своим детям возможность получить высшее образование без необходимости брать студенческие кредиты. Сегодня многие семьи рассматривают не только традиционные варианты финансирования, такие как 529 планы сбережений и федеральные займы, но и выходят за рамки привычного, чтобы помочь покрыть внушительные счета за учебу, проживание и сопутствующие расходы. Одним из самых распространенных, но при этом спорных способов является использование пенсионных накоплений. Родители берут займы из своих 401(k) счетов, временно приостанавливают взносы на пенсионные фонды или вовсе снимают средства, чтобы получить необходимые средства. Хотя такой подход позволяет получить быстрый доступ к финансам, он сопряжён с серьезными рисками.

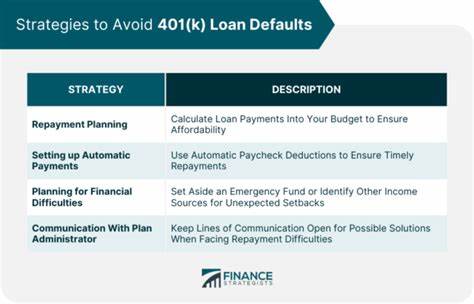

Средства, выведенные из пенсионных фондов, лишают родителей возможности получать доход от инвестиций, а в некоторых случаях может потребоваться выплата штрафов или налогов. Помимо этого многие родители принимают решение работать на нескольких работах одновременно, чтобы увеличить доход и покрыть расходы на учебу детей. Подработки становятся почти обязательной мерой, особенно для тех, кто не имеет других запасов финансов. Работа на двух и более местах уменьшает свободное время родителей, повышает уровень стресса и влияет на качество жизни, но при этом само ощущение поддержки и предотвращения долговой зависимости детей часто становится мотивацией, которая позволяет справляться с этими трудностями. Также родители отказываются от ранее запланированных крупных покупок и сокращают расходы на отпуск и развлечения.

Жертвы в виде экономии на собственных удовольствиях стали обыденной практикой многих семей, рассчитывающих, что инвестиции в образование принесут большую отдачу в будущем. Тем не менее, такой образ жизни способен негативно сказаться на эмоциональном состоянии и финансовой стабильности родителей. По данным опроса, проведённого Citizens Bank и Researchscape, около 61% родителей признают необходимость прибегать к стратегиям, выходящим за рамки традиционного финансирования учебы. Около 19% из них берут вторую работу, 30% берут деньги из 401(k) или других сбережений, а 26% полностью прекращают инвестиции, чтобы компенсировать растущие затраты на обучение. Такая статистика отражает реалии и подчеркивает масштабы финансового давления на семьи в условиях резкого роста стоимости образования.

Рост цен на образование в США не случаен. С 1963 года средняя ежегодная плата за обучение на государственном четырехлетнем университете выросла примерно в 40 раз. Между 2010 и 2023 годами этот показатель увеличился более чем на 36%. Современная оценка средней стоимости обучения с учетом проживания, питания, сборов и учебных материалов составляет около 38 000 долларов в год. Эта значительная сумма является серьезным бременем для семей, особенно учитывая инфляцию и экономическую нестабильность последних лет.

Эксперты отмечают, что многие семьи не имеют четких финансовых стратегий и планы сбережений для оплаты учебы. Помимо стандартных механизмов, таких как 529 планы, часто используются приблизительные оценки расходов, что ведёт к неожиданным финансовым пустотам в бюджете семьи. Отсутствие ясных целей и подготовленности приводит к вынужденному поиску средств в момент получения заветного письма о приёме ребёнка в университет — когда эмоции зачастую берут верх над аналитическим подходом. Инвестиционные консультанты и специалисты по финансовому планированию предупреждают о долгосрочных последствиях таких решений. Выбор в пользу быстрого покрытия расходов на учебу часто ведёт к существенным потерям в пенсионных накоплениях и ухудшению финансового положения родителей в будущем.

Рефинансирование ипотеки, изъятие средств из инвестиций и многократные подработки выступают своего рода «эмоциональными» решениями, продиктованными желанием оградить детей от долгов, но одновременно могут стать ловушкой для семейного бюджета. Несмотря на трудности, искать пути повышения финансовой грамотности и создание долгосрочных сберегательных планов становится жизненно важным для современных родителей. Консультации с финансовыми советниками, планирование бюджета и раннее накапливание средств способны снизить необходимость в крайних мерах, с которыми сталкиваются многие семьи сейчас. Родители всё больше начинают осознавать, что отказ от долгов для детей не должен означать огромных потерь для их собственного финансового будущего. Баланс между поддержкой родного человека и сохранением финансовой стабильности — это сложный вызов, но именно он требует внимания и информированного подхода.

Таким образом, рост цены на образование создает массу сложностей для семей в США, провоцируя искать нетрадиционные способы финансирования. От займов из пенсионных планов до многозадачности и отказа от привычных расходов — всё это отражает серьезную проблему современного общества, связанную с доступностью высшего образования. Понимание этих тенденций и подготовка к ним может помочь будущим поколениям родителей справиться с финансовыми вызовами без ущерба для своего благополучия и возможностей детей.