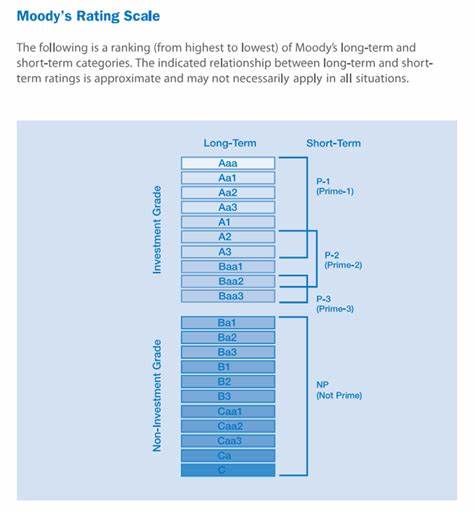

В мире финансовых технологий развивается новая эпоха, в центре которой находится блокчейн и инновационные механизмы управления данными. Одним из значимых событий стал пилотный проект от Moody’s, одного из крупнейших и самых авторитетных агентств по кредитным рейтингам, совместно с fintech-компанией Alphaledger, направленный на интеграцию традиционных кредитных рейтингов в блокчейн на базе Solana. Такой шаг знаменует собой фундаментальное расширение возможностей не только для криптоиндустрии, но и для классического финансового сектора через повышение прозрачности и доступности информации о рисках. В чем суть этого эксперимента и почему он имеет огромное значение? Об этом стоит поговорить подробнее. Moody’s давно ассоциируется с оценкой кредитоспособности государств, корпораций и финансовых продуктов, предоставляя инвесторам ориентир относительно риска и качества долговых обязательств.

Традиционные рейтинги представлены в виде отчетов и баз данных, доступ к которым ограничен платной подпиской или специализированными сервисами. Проект на Solana вывел эту информацию на новый уровень, превратив кредитный рейтинг в цифровой, публично доступный и неизменяемый блок данных, встроенный напрямую в токенизированный финансовый актив — симулированную муниципальную облигацию. Alphaledger при поддержке Moody’s создали цифровой токен, который имитировал классический муниципальный облигационный инструмент. Moody’s традиционно провело всестороннюю оценку риска и присвоило рейтинг, который при помощи API был добавлен к метаданным этого токена в блокчейне Solana. Теперь все участники экосистемы могут получить доступ к этой информации в режиме реального времени без необходимости обращаться к внешним источникам.

Блокчейн, в частности Solana, используется не случайно. Эта платформа обеспечивает высокую пропускную способность, низкие комиссии и высокую скорость транзакций, что критически важно для работы с большим объемом институциональных данных. Кроме того, среды смарт-контрактов на Solana позволяют использовать кредитные рейтинги как автоматический триггер для различных финансовых операций. Результаты пилотного проекта демонстрируют потенциал интеграции традиционных рейтинговых систем в новые цифровые финансовые инструменты на базе токенизации. В индустрии растет спрос на цифровые активы, подкрепленные реальными ценностями — будь то облигации, кредиты или фондовые доли.

Инвесторам необходимы надежные и понятные критерии оценки рисков, которые обеспечат прозрачность и доверие. Внедрение на блокчейн рейтингов, присвоенных признанным агентством, значительно облегчает этот процесс. Важно отметить, что внедрение кредитных рейтингов на блокчейн открывает возможности для так называемой программируемой кредитоспособности. Это процесс, когда смарт-контракты способны автоматически анализировать и учитывать значения рейтинга при управлении займами, например, регулируя процентные ставки или требования к залогу в зависимости от текущего уровня риска. Такой подход фундаментально меняет логику кредитования, делая ее более оперативной, точной и эффективной.

Вместе с тем, остается ряд вопросов, которые предстоит решить. Так, неизменяемость данных блокчейна создает вызовы при обновлении рейтингов, так как финансовые показатели динамичны и могут меняться со временем. Необходимо продумать механизмы надзора и процедур внесения изменений в рейтинги, защищая пользователей от устаревшей или неверной информации. Кроме того, требуется нормативное регулирование и юридическая проработка аспектов ответственности и доверия к таким данным. Эксперимент Moody’s на платформе Solana отражает глобальную тенденцию к переходу классических финансов в цифровую эпоху.

Он показывает, что крупные институциональные игроки начинают признавать преимущества блокчейн-технологий и готовы сотрудничать для создания более интегрированных и прозрачных рынков. Пилот подчеркивает, что успешное внедрение подобных инноваций зависит от соединения проверенной финансовой экспертности с технологическими инновациями и открытостью к новым формам взаимодействия между участниками рынка. Влияние такого интегрированного подхода может быть огромным: ускорение процессов принятия решений, уменьшение транзакционных издержек, улучшение доступа инвесторов к надежной информации и создание условий для более масштабного распространения токенизированных активов. Аналитические компании прогнозируют, что в ближайшее десятилетие объем токенизированных активов может достигнуть триллионов долларов по всему миру. Для реализации этих прогнозов критично важно внедрение надежных «метрик риска», знакомых финансистам из традиционной экономики.