В последние годы финансовый мир переживает бурные изменения, и одним из самых заметных трендов становится интеграция криптовалют в повседневные платежные операции. Недавний отчет, опубликованный CEX.IO и освещенный в Cointelegraph, подтверждает, что в Европе криптокарты начинают существенно опережать традиционные банковские карты в сегменте микротрат. Исследования показывают, что почти половина транзакций по криптокартам в Европе приходится на суммы менее 12 долларов, и онлайн-платежи здесь значительно превышают средние показатели еврозоны. Этот феномен открывает новые возможности и задает тренды, которые могут повлиять на будущее платежных систем и общую цифровизацию экономики региона.

Микротраты традиционно считались сферой, где господствует наличный расчёт, поскольку комиссии банков и карт зачастую делают такие операции невыгодными. Тем не менее криптокарты совместили в себе удобство безналичных платежей и потенциал криптовалют, дающий возможность совершать небольшие платежи с минимальными издержками. Данные CEX.IO свидетельствуют, что 45% транзакций по криптокартам в Европе — это платежи менее 10 евро, что доказывает переход потребителей к использованию криптокарт для повседневных нужд. Рост числа заказов криптокарт в 2025 году на 15% в Европе является ярким признаком возрастающего интереса к цифровым активам в качестве средства оплаты.

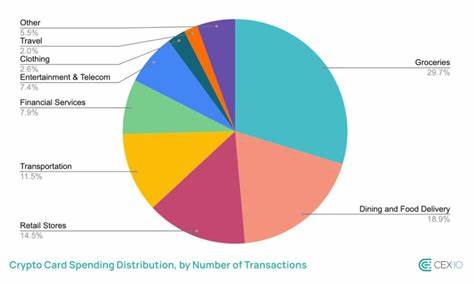

Пользователи активно адаптируются к новшествам, используя криптокарты в различных сферах — от покупок продуктов питания до оплаты кафе и транспорта. Согласно статистике, около 59% таких покупок приходится на продукты, а 19% — на заведения общественного питания, что практически соответствует показателям традиционных банковских карт и даже превышает их по некоторым категориям расходов. Помимо повседневных офлайн-транзакций, криптокарты лидируют и в сегменте онлайн-покупок. Если Среднеевропейский банк фиксирует лишь 21% всех карточных платежей в интернете, то пользователи криптовалютных карт совершают около 40% транзакций в онлайне — почти вдвое больше, что отражает более высокую цифровую активность и готовность к новым схемам платежей среди криптоэнтузиастов. Высокая доля онлайн-платежей стимулирует расширение сервисов для цифровой коммерции, облегчая покупателям доступ к глобальному рынку.

Средний размер операции по криптокартам составляет 23,7 евро по сравнению с 33,6 евро для традиционных карт, что указывает на активное использование криптокарт именно для небольших покупок и повседневных расходов. Такая тенденция может привести к снижению роли наличных в будущем, облегчая жизнь современным пользователям, строящим свое финансовое поведение на удобстве и быстроте. Отмечая динамичный рост популярности криптокарт, вице-президент по продуктовому менеджменту CEX.IO Александр Керя подчеркнул, что эти карты иллюстрируют, как может выглядеть повседневная жизнь в безналичном обществе будущего. Текущие показатели из месяца в месяц демонстрируют увеличение объема платежей по криптокартам на 24%, указывая на устойчивый рост и повышенный спрос.

Особое внимание стоит уделить роли стабильных монет (стейблкоинов) в транзакциях. На них приходится свыше 70% операций, что объясняется их стабильностью и предсказуемостью в сравнении с волатильными криптовалютами. Платежи в биткоинах, эфире, лайткоинах и солане тоже остаются популярными, особенно в таких сферах, как продукты питания, общественное питание и транспорт. Они дополняют общий портфель используемых криптокартой валют, обеспечивая разнообразие и удобство. Рынок криптокарт подтверждает и другие крупные игроки — например, площадка Oobit фиксирует высокую активность пользователей в сегменте покупки товаров первой необходимости, а Crypto.

com отмечает рост объемов онлайн-шопинга с использованием криптовалют. Такие тенденции свидетельствуют о глобальном изменении потребительского поведения и сдвиге в сторону интеграции цифровых финансовых продуктов. Однако не все участники финансового рынка приветствуют эти изменения однозначно. К примеру, британский банк Barclays заявил о планах блокировать операции с криптовалютами на своих кредитных картах из-за опасений связанных с высокой волатильностью крипторынка и рисками для клиентов. Банк обращает внимание на отсутствие механизмов защиты для потребителей в случае проблем с криптовалютными активами, что связано с отсутствием поддержки со стороны традиционных финансовых органов, таких как Финансовый омбудсмен или Схема гарантирования финансовых услуг.

Тем не менее, несмотря на подобные предостережения, рост популярности криптокарт в Европе продолжается, подкрепляясь инновациями и изменением предпочтений пользователей. Совмещение преимуществ криптовалют — децентрализации, быстрой обработки транзакций и низких комиссий — с привычным форматом банковских карт является ключевым драйвером этого процесса. Для европейского рынка важным станет вопрос регулирования, так как оформление нормативно-правовой базы существенно влияет на степень доверия и безопасность пользователей. Принятие новых законов и стандартов, поддерживающих использование криптовалютных продуктов, может стимулировать дальнейшее развитие сферы и расширение экосистемы цифровых платежей. В итоге растущая востребованность криптокарт отражает фундаментальные изменения в платежных привычках европейцев и указывает на возможную трансформацию финансовой системы.

Микротраты становятся удобным полигоном для тестирования и внедрения новых технологий, приближая общество к будущему, в котором цифровые активы будут играть ключевую роль в повседневных взаимодействиях. Таким образом, криптокарты все больше вытесняют традиционные банковские карты в сфере мелких платежей, главным образом благодаря своим гибким возможностям онлайн-расчетов, низким издержкам и удобству. Дальнейшее развитие данной тенденции зависит от технологических инноваций, принятия пользователями и динамики законодательного регулирования, которые вместе сформируют новую эру цифровых финансов в Европе.