Финальный отчет по валовому внутреннему продукту (ВВП) за первый квартал 2025 года привлек повышенное внимание аналитиков, инвесторов и экономистов, поскольку именно он раскрывает наиболее точную картину экономического состояния страны в начале года. В этот раз отчет, подготовленный Бюро экономического анализа (BEA), подтвердил незначительное снижение реального ВВП на 0,2% в годовом исчислении после уверенного роста на 2,4% в четвертом квартале 2024 года. При этом снижение не воспринимается как сигнал надвигающейся рецессии, а скорее объясняется рядом специфических факторов, среди которых ключевую роль сыграли коммерческие сделки и решения потребителей, связанные с ожиданием введения новых тарифов на импортные товары. Одним из главных драйверов отрицательной динамики стала значительная волна импорта, которая выросла на 43%. Поскольку импорт вычитается из показателей отечественного производства, он оказал сильное негативное влияние на показатель ВВП, снизив его примерно на 4,9 процентных пункта.

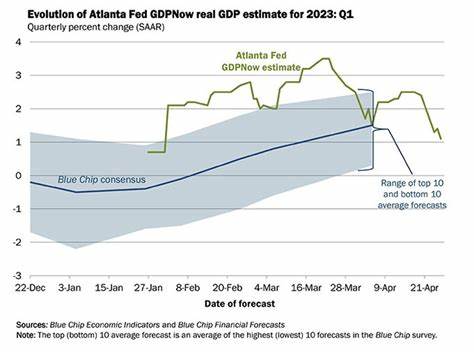

В свою очередь экспорт, напротив, увеличился на 2,4%, что добавило около четверти процентного пункта к росту экономики. Аналитики прогнозируют частичное снижение влияния импорта уже во втором квартале, что обещает смягчить негативную динамику. Экономическая модель Atlanta Fed, известная как GDPNowcast, предоставляет хорошие прогнозы на ближайший период. По состоянию на 18 июня ожидался рост ВВП второго квартала на 3,4%, при этом прогнозировалось снижение импорта почти на 15% и спад экспорта на 2,8%. Такой прогноз подтверждает ожидание стабилизации торговой активности после разрешения многосторонних торговых переговоров.

Важнейшим компонентом валового внутреннего продукта является так называемый показатель личных потребительских расходов (PCE). Несколько удивительно, что в первом квартале он рос всего на 1,2%, зафиксировав самый низкий рост с середины 2023 года. Это свидетельствует о временной сдержанности потребительского спроса, которая, однако, ожидается к восстановлению во втором квартале с прогнозом роста PCE до 1,9%. Еще одним заметным фактором в структуре ВВП стал резкий скачок частных инвестиций в основной капитал, которые в первом квартале выросли на впечатляющие 24,4%. Лидером выступили вложения в оборудование, показавшие рост на 24,8%.

Вероятно, этот всплеск был связан с попытками бизнеса опередить введение новых тарифов, активно приобретая компьютерную технику и производственные мощности до того, как импорт станет дороже. При этом инвестиции в жилую недвижимость снизились на 0,6%, что связано с высоким уровнем цен на жилье и увеличенными ставками по ипотечным кредитам, что сдерживает потенциальных покупателей. Эксперты ожидают, что этот сегмент во втором квартале продолжит сокращаться, с предполагаемым снижением инвестиций на 4,4%. Все эти данные оказывают непосредственное влияние на настроение рынка и формируют ожидания по направлению развития экономики в краткосрочной перспективе. Рост потребительских расходов традиционно считается надежным индикатором экономического здоровья, так как отражает покупательскую способность и уверенность населения.

Переход к восстановлению PCE во втором квартале может стать сигналом для инвесторов и бизнеса о том, что спрос внутреннего рынка оживает после периода неопределенности. Значительное увеличение инвестиций в оборудование подчеркивает динамичность корпоративного сектора, что также оказывает благоприятное воздействие на экономику и перспективы создания рабочих мест. Временное снижение инвестиций в жилую недвижимость, хотя и вызывающее беспокойство, вполне объяснимо с учетом текущих макроэкономических условий и политики кредитования. В долгосрочной перспективе улучшение ситуации на рынке жилья возможно при стабилизации процентных ставок и постепенном снижении стоимости строительных материалов. Важной составляющей понимания результатов первого квартала является анализ внешнеторговой составляющей.

Рост импорта перед введением тарифов является классической формой поведенческой реакции бизнеса и потребителей, стремящихся избежать более высоких затрат в будущем. Этот фактор создал искажение, временно подавив внутренний экономический рост. Ожидаемый спад импорта во втором квартале может привести к росту реальных показателей ВВП, поскольку отрицательное влияние импорта на статистику ослабнет. Обратная динамика экспорта требует внимательного наблюдения, так как она отражает конкурентоспособность национальных товаров на внешних рынках и общую ситуацию в мировой торговле. Важно отметить, что экономические показатели, как правило, подвержены значительной волатильности в связи с внешними и внутренними факторами, поэтому не рекомендуется строить долгосрочные прогнозы только на базе одного квартального отчета.

Вместо этого следует учитывать широкий спектр данных и трендов. Для инвесторов и аналитиков ключевой задачей является правильная интерпретация текущей ситуации в контексте глобальной экономики, денежно-кредитной политики и торговых переговоров. В заключение, финальный отчет по ВВП за первый квартал 2025 года демонстрирует сложное, но многообещающее состояние экономики. Незначительное снижение ВВП в 1 квартале вызвано в первую очередь временными факторами, связанными с торговлей и ожиданием тарифных изменений, и сопровождается позитивными сдвигами в частных инвестициях и потребительских расходах. Прогнозы на второй квартал предполагают восстановление экономического роста, что поддерживается снижением импорта и увеличением потребительского спроса.

Внимательное наблюдение за дальнейшим развитием событий позволит участникам рынка принимать информированные решения и ориентироваться в быстро меняющейся экономической среде.

![Watch LIVE: Pete Hegseth holds briefing on success of Iran strikes [video]](/images/057BAC8E-07CE-43E1-A820-6E54B27B0C43)