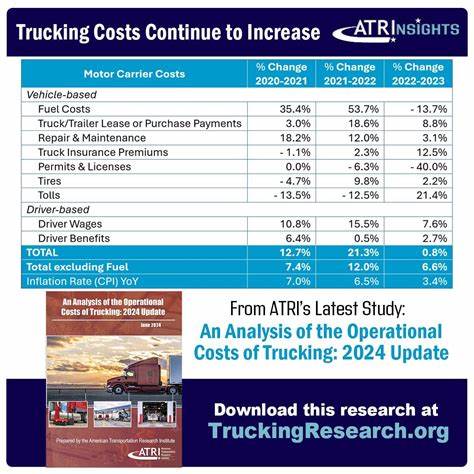

Грузоперевозки играют ключевую роль в экономике, обеспечивая доставку товаров по всей стране и поддерживая цепочки поставок. Однако последние данные, опубликованные в отчете Института исследований автомобильного транспорта (ATRI), показывают, что отрасль испытывает серьезные трудности, связанные с ростом затрат на эксплуатацию и падением тарифов на перевозки. Эти изменения оказывают существенное давление на рентабельность компаний и заставляют многих игроков принимать нестандартные управленческие решения, чтобы сохранитьоперационную устойчивость. Согласно недавно опубликованному отчету ATRI, средние затраты на эксплуатацию грузовика в 2024 году несколько снизились — показатель составил $2,26 за милю, что означает снижение на 0,4% по сравнению с прошлым годом. Однако за счет снижения стоимости топлива, истинные сопутствующие затраты, не связанные с топливом, наоборот выросли на 3,6% — это самый высокий показатель за всю историю наблюдений ATRI.

Такая тенденция тревожит игроков индустрии, поскольку именно эти затраты наиболее сложно оптимизировать, и их рост влечет снижение прибыльности. Особенно остро ситуацию ощущают перевозчики грузов ладдерных грузов (truckload carriers). Их операционная маржа в 2024 году составила -2,3%, что значительно хуже по сравнению с 3% в 2023 году и 8% в 2022. Это значит, что в среднем такие компании работают в убыток, что несомненно вызывает тревогу среди инвесторов и менеджеров. Другие сектора тоже сталкиваются с падением прибыльности — практически все работают с маржами ниже 2%, кроме сегмента «меньше грузов» (LTL), который продолжает демонстрировать положительную операционную маржу в 11,6%.

Отдельного внимания заслуживают перевозчики рефрижераторных грузов (reefer carriers), которые за последние три года снизили операционную маржу с 6% в 2022 до почти нулевой отметки в 0,1% в 2024 году. Похожую динамику наблюдают и компании, перевозящие крупногабаритные грузы — их прибыльность снизилась с 7% в 2022 до всего 0,4% в 2024 году. Эти показатели свидетельствуют о серьезных системных проблемах, связанных как с общим экономическим спадом, так и с внутренними факторами отрасли. Руководители компаний отмечают, что основными факторами давления являются рост затрат на техническое обслуживание и обновление подвижного состава. Платежи по лизингу и кредитам на грузовики и прицепы выросли на 8,3% и достигли рекордного уровня $0,39 за милю.

Помимо этого, расходы на соцобеспечение водителей повысились на 4,8%, до $0,197 за милю, что является значимой статьей затрат. При этом зарплата самих водителей выросла сравнительно умеренно — на 2,4%, что даже ниже уровня инфляции. В ответ на ухудшение рыночной конъюнктуры транспортные компании начинают корректировать свои операционные стратегии. Сокращение парка грузовиков на 2,2% говорит о том, что перевозчики намеренно уменьшают предложение на рынке и оптимизируют структуру активов, продавая устаревшие или менее эффективные машины. Показатель пустых пробегов вырос до 16,7%, что свидетельствует о наращивании простаивания транспорта и снижении общей эффективности логистики.

Еще одной важной тенденцией стало сокращение численности персонала, не связанного напрямую с водителями. Компаниями уменьшено количество офисных сотрудников и других специалистов на 6,8%, что служит попыткой снизить операционные расходы в условиях ухудшающейся рентабельности. Также изменилось соотношение водителей и грузовиков — сейчас оно составляет 0,93, что означает, что часть оборудования простаивает без водителей или используется неэффективно. Не все показатели подверглись негативной динамике. Например, средний возраст грузовиков постепенно снижается, что означает обновление парка и внедрение более современных моделей.

Также сокращается время простойки грузовика на одной точке разгрузки — среднее значение уменьшилось на 2 минуты и составляет сейчас 1 час 38 минут. Хотя это существенное улучшение, стоит отметить, что оно отмечено в основном в сегменте грузоперевозок с полной загрузкой (truckload), а для других сегментов улучшение осталось минимальным. Параллельно с этим рынок грузоперевозок сталкивается с общим снижением объема перевозок, что подтверждают данные Индекса для найма грузовиков (For-Hire Trucking Index), опубликованного ACT Research. Июньский индекс показывает ухудшение ситуации — показатель объема перевозок упал до 42,5 пунктов в мае, что ниже значения в 50 пунктов, обозначающего рост. Это уже третий месяц подряд, когда индекс снижается, отражая спад спроса на перевозки.

Резкое снижение грузовых объемов, вкупе с ростом издержек, приводит к одной из самых серьезных коррекций в отрасли за последние годы. Многие компании оказываются перед необходимостью выбирать между сокращением инвестиций, увольнениями или закрытием определённых направлений деятельности. Управленцы вынуждены разрабатывать новые бизнес-модели, фокусируя внимание на эффективности процессов и снижении затрат. Специалисты отрасли отмечают, что ситуация остается крайне нестабильной. Мировые экономические вызовы, колебания цен на топливо и комплектующие, проблемы с цепочками поставок и ужесточение нормативов оказывают комплексное влияние на грузоперевозчиков.

Выполнение контрактов становится все более затратным, а конкуренция усиливается за счет ряда технологичных и гибких игроков. В то же время интеграция новых технологий и автоматизация позволяют частично компенсировать растущие расходы. Оптимизация маршрутов, внедрение телематических систем и использование аналитики данных дают возможность повысить продуктивность и снизить простоев. Однако для многих компаний такие инвестиции сопряжены с высокими затратами, которые также необходимо планировать в условиях ограниченных финансовых ресурсов. Потенциал для роста в долгосрочной перспективе сохраняется в сегментах LTL и специализированных перевозках, где маржа пока остается положительной.