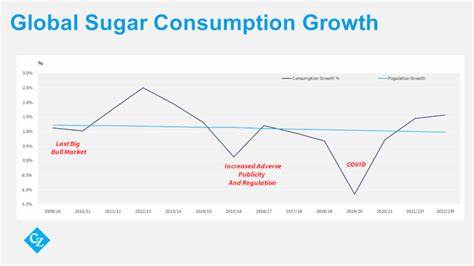

Мировой рынок сахара в последнее время демонстрирует значительную волатильность, что привлекает внимание как трейдеров, так и производителей и потребителей. Главным двигателем изменений стали резкие колебания спроса и предложения, которые породили серьезное повышение цен на сахар, наблюдаемое в середине 2025 года. Глобальный спрос на сахар сохраняет устойчивость и даже усиливается, несмотря на ожидания избыточного предложения, что создает предпосылки для возможного сокращения запасов и пересмотра прогнозов мирового производства сахарного сырья. Одной из ключевых причин резкого роста цен стало заявление таких стран, как Пакистан и Филиппины, о необходимости импортировать значительные объемы сахара, которые на данный момент отсутствуют на их внутренних рынках. Пакистан объявил о планах приобрести 500 тысяч тонн сахарного сырья, а Филиппины намерены ввести 424 тысячи тонн импортного сахара.

Эти заявления спровоцировали торговые операции с покрытием коротких позиций и поспособствовали быстрой реакции на фьючерсных рынках Нью-Йорка и Лондона, где цены достигли пиков за последние недели и месяцы. Интересно отметить, что до этого периода цены на сахар под давлением ожиданий существенного мирового избытка снижались несколько месяцев подряд. Во второй половине весны 2025 года были зафиксированы минимальные показатели за несколько лет, что было связано с прогнозом избытка продукции на уровне 7,5 миллионов тонн. Такой прогноз опубликовала компания Czarnikow и подтвердил USDA, отметивший увеличение мировой переработки свеклы и тростника на 4,7% по сравнению с предыдущим сезоном. При этом прогнозируется, что общий объем сахарных запасов в мире подрастет на 7,5%.

В числе лидеров по увеличению производства традиционно находится Индия – второй по объему производства сахара мировой гигант. Согласно последним оценкам Национальной федерации кооперативных сахарных заводов Индии, объем производства сахарного сырья в 2025–2026 сезоне может вырасти на внушительные 19%, достигнув 35 миллионов тонн. Такой прирост обусловлен расширением площадей посевов сахарного тростника, а также благоприятными погодными условиями, включая выше среднего уровень осадков во время муссонного сезона. Прогноз Индийского метеорологического департамента указывает на количество осадков на уровне 105% от многолетней нормы, а июнь 2025 года оказался на 9% более дождливым, чем среднестатистический показатель. Повышенная влажность и благоприятные климатические условия способствуют формированию богатого урожая сахарного тростника, что, в свою очередь, оказывает давление на цены, снижая их из-за увеличения предложения на внутреннем и мировом рынках.

При этом рост урожая в Индии сопровождается ростом производства в других крупных странах-производителях. Бразилия, лидер мирового экспорта сахара, согласно данным USDA, планирует увеличить производство на 2,3%, достигнув рекордных 44,7 миллиона тонн. Также значимый прирост ожидается в Таиланде – 2% к предыдущему сезону, что составит порядка 10,3 миллионов тонн. Однако, несмотря на прогнозы рекордных урожаев и потенциального избытка, радикальный рост цен отражает сложившуюся ситуацию на уровне спроса и логистики. Закупки Пакистана и Филиппин свидетельствуют об определенных сбоях в цепочках поставок, а также о возможной необходимости восполнения запасов в условиях растущей внутренней потребности.

Рост цен на сахар в Нью-Йорке и Лондоне отражают сиюминутные рыночные настроения, вызванные новостями о зарубежных закупках, что провоцирует увеличение ставок на фьючерсных торгах. Важным фактором является также влияние глобальных экономических тенденций и динамики валютных курсов, которые могут оказывать дополнительное давление на цены. На фоне увеличения затрат на транспорт и повышение стоимости энергии, а также усиливающейся инфляции в ряде стран, производственные издержки для производителей сахара могут возрастать, что влечет за собой пересмотр ценового диапазона как в розничных сетях, так и на оптовом рынке. Кроме того, в последние годы усиливается роль альтернативных направлений использования сахара и сахаросодержащего сырья, таких как биоэнергетика и биотопливо, что увеличивает конкуренцию на рынке сахарного сырья и стимулирует цены. Параллельно меняются предпочтения потребителей и рынков, некоторые из которых обращают внимание на более экологичные и устойчивые способы производства и потребления сахара, что требует корректировки производственных планов и инвестиций в инновационные технологии.

Анализ текущей ситуации показывает, что мировому рынку сахара предстоит период нестабильности, вызванной как внутренними факторами каждой страны-производителя, так и общемировыми экономическими и климатическими тенденциями. Определенная неопределенность сохраняется относительно того, как повлияет увеличение урожайности и потенциальный избыток на долгосрочные цены, особенно учитывая растущие потребности импортирующих рынков. В обозримом будущем ключевую роль будут играть логистические возможности и политика стран по регулированию экспорта и импорта сахара. Производители стремятся максимально эффективно использовать преимущества благоприятных условий для выращивания сахарного тростника и свеклы, а импортирующие страны – поддерживать стабильность поставок для внутреннего рынка во избежание дефицита и резкого роста цен для конечного потребителя. Для инвесторов и участников рынка сахара важно внимательно отслеживать новости о международных торговых потоках, климатические прогнозы, регулирующие действия правительств и потребительские тренды.

Только комплексный подход позволит принимать взвешенные решения и минимизировать риски, связанные с колебаниями в ценах на сахар и изменение динамики предложения и спроса. В целом, несмотря на ожидаемый глобальный избыток производства, усиление покупательского интереса, локальные дефициты и изменения в логистике создают благоприятный фон для повышения цен на сахар на мировом рынке. Знание этих факторов помогает лучше понимать динамику рынка и формирует основу для развития стратегии как производителей, так и крупных покупателей сахарного сырья.