Masco Corporation — один из ведущих мировых производителей и дистрибьюторов товаров для ремонта домов и строительных материалов, который обслуживает клиентов не только в Северной Америке, но и в Европе, а также на международных рынках. Компания управляет своим бизнесом через два основных сегмента: Plumbing Products, включающий сантехническую продукцию, и Decorative Architectural Products, предоставляющий декоративные архитектурные решения для жилой недвижимости. Маско расположена в Ливонии, штат Мичиган, и удерживает крепкие позиции в отрасли, что подтверждается рыночной капитализацией около 14 миллиардов долларов. С нетерпением ожидается публикация финансового отчёта компании за второй квартал 2025 года, который должен выйти до открытия торгов 31 июля. Аналитическое сообщество внимательно следит за финансовыми показателями Masco, чтобы оценить, насколько эффективно компания справляется с текущими вызовами и сможет ли сохранить курс на рост в условиях усложнившихся макроэкономических условий.

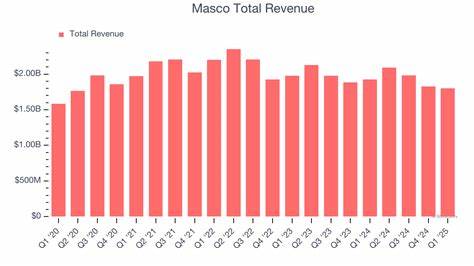

Прогнозы экспертов указывают, что Masco представит отчёт по прибыли на акцию (EPS) в размере около 1,07 доллара, что на 10,8% ниже показателя за аналогичный период прошлого года, когда EPS составлял 1,20 доллара. Этот прогноз на фоне исторической динамики: в трёх из последних четырёх кварталов компания смогла превзойти или соответствовать ожиданиям Уолл-стрит, при этом в первом квартале 2025 года она не достигла консенсуса, проиграв на 5,4%. Результаты первого квартала этого года показали определённые трудности. Акции Masco упали после публикации отчёта за Q1 2025, где EPS составил 0,87 доллара, а выручка сократилась на 6,5% до 1,8 миллиарда долларов. Особенно заметным стало падение продаж в высокомаржинальном сегменте Decorative Architectural Products на 16%, а также снижение доходов Plumbing Products на 1%, что свидетельствует об общем ослаблении спроса на ключевые направления.

Помимо этого, компания отозвала свой прогноз по прибыли на весь 2025 год из-за неопределённости, вызванной торговыми тарифами, ростом издержек и снижением покупательского спроса, что негативно сказалось на доверии инвесторов. Несмотря на временные сложности, долгосрочные перспективы Masco остаются довольно оптимистичными. Аналитики прогнозируют, что по итогам всего 2025 финансового года EPS компании составит 3,50 доллара, что ниже показателя прошлого года (4,10 доллара), однако ожидается рост EPS на 17,1% и возвращение к уровню 4,10 доллара в 2026 году. На фоне общего снижения индекса S&P 500 на 13,4% и роста специализированных фондов в промышленном секторе более чем на 22%, Masco продемонстрировала рост акций всего на 2,5% за последний год, что указывает на относительную слабость компании на рынке. Влияние внешних факторов, таких как торговые ограничения, инфляция затрат и замедление потребительской активности, оказывает значительное давление на позицию Masco, но опыт работы и диверсификация продуктов позволяют компании сохранять позиции.

Среди 20 аналитиков, отслеживающих акции Masco, преобладает умеренный оптимизм. Восемь экспертов рекомендуют покупать акции, один советует умеренно продавать, а остальные одиннадцать советуют удерживать позиции. Средняя целевая цена акций составляет около 69,78 доллара, в то время как текущие котировки чуть ниже этого уровня. Маско находится на пересечении влияния рыночных тенденций и внутренних вызовов. Торговые тарифы продолжают создавать неопределённость в цепочках поставок и стоимость сырья, что оказывает давление на прибыльность компании.

Кроме того, рост затрат на производство и логистику, а также меняющиеся потребительские предпочтения заставляют Masco адаптировать свои стратегии. Тем не менее, акцент на инновации и расширение продуктовой линейки в сегменте декоративных архитектурных изделий открывает для компании новые возможности для роста. Учитывая все эти факторы, аналитики и инвесторы подходят к отчету по второму кварталу с осторожным оптимизмом, ожидая умеренного снижения прибыли, но надеясь на позитивные сигналы относительно управления издержками и возобновления спроса. Маско продолжит адаптацию к меняющимся экономическим условиям, стремясь улучшить операционные показатели и укрепить свои позиции на рынке. В целом, компания сохраняет потенциал устойчивого развития на фоне временных трудностей, характерных для отрасли и глобальной экономики.