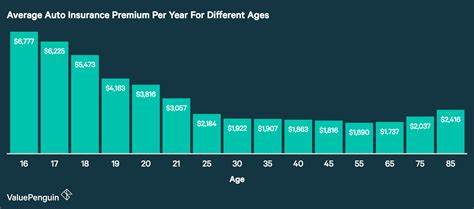

Возраст водителя играет одну из ключевых ролей при определении стоимости автомобильной страховки. Страховые компании используют этот фактор для оценки рисков и вероятности наступления страхового случая. Понимание того, как именно возраст влияет на тарифы, поможет водителям оптимизировать затраты и принимать более обоснованные решения при выборе полиса. Страхование автомобиля — не просто формальность, а необходимая защита на случай непредвиденных ситуаций. Тем важнее знать, почему разные возрастные категории сталкиваются с разными ставками и как можно снизить расходы на страховку.

Старшинство и неопытность: две стороны одной медали Молодые водители, особенно в возрасте от 16 до 24 лет, считаются наиболее рискованной группой для страховщиков. Это связано с отсутствием опыта и большей склонностью к рискованному стилю вождения. Статистика неоднократно подтверждает, что именно молодые водители чаще попадают в аварии и оформляют страховые случаи. Соответственно, страховые компании компенсируют этот риск более высокими тарифами для этой возрастной группы. Причина связана не только с частотой происшествий, но и с последствиями — молодые водители чаще превышают скорость, испытывают недостаток концентрации и подвергаются стрессу за рулём.

Часто проблемы возникают и из-за недостатка навыков управления автомобилем в сложных дорожных условиях. Поэтому для страховщиков возраст в данном случае служит маркером вероятности риска. Когда водителю исполняется 25 лет, страховые премии ощутимо снижаются. В этом возрасте водитель обычно уже имеет значительный опыт вождения, а статистика аварийности среди этой группы значительно уступает молодежной. Страховщики отмечают, что водители после 25 лет понакаливаются как более ответственные и предсказуемые, что отражается на снижении стоимости страховки.

Средний возраст: время стабильности и минимальных ставок Возрастная категория от 30 до 64 лет считается наиболее выгодной для автолюбителей с точки зрения страхования. В этот период жизни опыт водителя совершенствуется, а риск рискованного вождения минимален. Как правило, это активные водители с устойчивой семейной и профессиональной ситуацией, что позитивно сказывается на их страховой истории и снижает вероятность аварий. Страховые компании предлагают драйверам среднего возраста наиболее привлекательные ставки, если их водительское поведение безупречно. Так, отсутствие штрафов, аварий или страховых случаев в прошлом дает право на дополнительные скидки и льготы.

Судьбоносными оказываются и дополнительные факторы, такие как стабильный доход, наличие жилья, семейный статус, выбор автомобиля. Автолюбители средней возрастной группы могут также пользоваться программами поощрения, таким как скидки за безаварийное вождение или программы телематики, позволяющие уменьшить стоимость полиса при аккуратной езде. Пожилые водители и особенности страховых тарифов Водители старше 65 лет поднимают вопрос специфики возрастного риска в страховании. С одной стороны, опыт и аккуратность за рулём могут быть велика, но с другой — с возрастом появляются физиологические изменения, способные повлиять на безопасность на дороге. Это могут быть ухудшение зрения и слуха, замедленная реакция, снижение концентрации и когнитивных функций.

Кроме того, пожилые водители чаще принимают лекарства, влияющие на способность управлять транспортом. Статистика также показывает повышение уровня аварийности среди водителей старше 75 лет, что отражается на стоимости страховки. Несмотря на это, страховые компании не делают ставки так высокими, как для молодежи. Для снижения тарифа пожилым водителям рекомендуется проходить курсы по повышению водительского мастерства и применять осторожные стратегии вождения, а также ограничивать пробег автомобиля. Прочие факторы, влияющие на стоимость страховки в зависимости от возраста Возраст — важный, но далеко не единственный параметр, учитываемый при формировании стоимости автогражданки.

Помимо него значимы история вождения, состояние автомобиля, тип транспортного средства, регион проживания и даже кредитная история владельца. Для молодых водителей ключевым моментом является отсутствие обширного опыта вождения. Чтобы снизить стоимость страховки, многие предпочитают вписаться в полис родителей, что позволяет получить более выгодные условия, учитывая хорошую репутацию старших членов семьи. Студенты могут рассчитывать на льготы за хорошую учебу, а также на скидки при подключении к программам телематики, которые оценивают стиль вождения по реальным данным. В зрелом возрасте кроме опыта становятся важны жизненные обстоятельства.

Собственность на жильё, семейное положение, положительный кредитный рейтинг — все эти факторы способствуют снижению премий. Кроме того, автомобили с улучшенными системами безопасности и анти-угонными технологиями ценятся страховыми компаниями выше и помогают снизить стоимость полиса. Что касается пенсионеров, то часто в расчет вступают возможности ограничения километража, свободное время и уменьшение частоты поездок. Это позволяет применять тарифы, ориентированные на низкие риски, а также получать скидки за аккуратное поведение на дороге. Советы по снижению стоимости автогражданки для разных возрастных категорий Молодым водителям стоит максимально использовать возможности присоединения к семейному полису, соблюдать правила дорожного движения и поддерживать безаварийную историю.

Активное участие в обучающих курсах и использование программ, собирающих данные о стиле вождения, позволит получить дополнительные скидки и избежать завышенных ставок. Для опытных водителей важно сохранять хорошую историю, не совершать нарушения ПДД, выбирать безопасные и экономичные транспортные средства. Важно периодически сравнивать предложения разных страховых компаний и подбирать оптимальный вариант по соотношению цена-качество. Пожилым водителям рекомендуется проходить курсы повышения квалификации и внимательно следить за своим состоянием здоровья. При необходимости стоит ограничить поездки, особенно в сложных погодных условиях или в ночное время.

Использование современных технологий безопасности на автомобиле и внимательное отношение к выбору страховой компании также поможет уменьшить расходы. Заключение Возраст — это один из базовых факторов, который страховые компании учитывают при расчете стоимости полиса. От молодого и неопытного водителя до зрелого и опытного, а затем пожилого и осмотрительного — все категории подвергаются различным оценкам риска. Важно понимать, что возраст влияет на страховые ставки через статистику аварийности и типичные поведенческие особенности, а не является суровым приговором. Каждый водитель, независимо от возраста, может стремиться к снижению стоимости страховки, используя разнообразные доступные инструменты.

Своевременное повышение водительских навыков, ответственный стиль вождения, грамотный выбор страховых продуктов и постоянный мониторинг рынка — вот ключи к разумному и выгодному страхованию автомобиля. В конечном итоге, высокий или низкий страховой тариф — это отражение личной истории и приверженности безопасному поведению на дороге.