Ипотечные и рефинансовые процентные ставки играют ключевую роль для миллионов потенциальных покупателей жилья, а также для тех, кто рассматривает возможность оптимизации своих кредитных условий через рефинансирование. Сегодня, 25 апреля 2025 года, ситуация на рынке ипотечного кредитования демонстрирует заметное снижение ставок по сравнению с аналогичным периодом прошлого года. Эти изменения важны для всех, кто задумывается о покупке дома, рефинансировании уже имеющегося кредита, а также для аналитиков финансового рынка и экспертов в сфере недвижимости. Согласно последним данным от Freddie Mac, средняя ставка по 30-летней фиксированной ипотеке уменьшилась на два базисных пункта и составляет 6.81%.

За последние 12 месяцев снижение было намного более значительным: ставка упала на 36 базисных пунктов, что делает ипотеку более доступной, чем год назад. Меньшее снижение наблюдается и по 15-летним фиксированным ипотечным кредитам, где ставка снизилась на 50 базисных пунктов и сейчас составляет 5.94%. Несмотря на то, что ставки все еще находятся на относительно высоком уровне по историческим меркам, тенденция к их понижению вселяет оптимизм в потенциальных заемщиков. Наблюдаемое снижение ставок отражается не только на стоимости ипотеки при первоначальной покупке жилья, но и на условиях рефинансирования.

Рефинансовые ставки сегодня действительно конкурентоспособны: по 30-летнему кредиту фиксированная ставка рефинансирования составляет около 6.80%, что близко к ставкам при покупке, а по 15-летним кредитам ставка рефинансирования равна примерно 6.10%. Это создает благоприятные условия для контактных владельцев жилья, которые могут снизить свои ежемесячные платежи или сократить срок своей ипотеки. Рынок ипотеки усеян множеством вариантов кредитных продуктов, среди которых фиксированные и регулируемые ставки занимают главенствующие позиции.

Фиксированные ставки сохраняют неизменность на весь срок кредита. Для заемщика это значит уверенность и стабильность – ежемесячный платеж остается постоянным, независимо от колебаний экономической ситуации. При 30-летнем кредите с фиксированной ставкой заемщик заранее знает, какой он будет платить процент, и может планировать свой бюджет с максимальной точностью. В отличие от фиксированных, регулируемые ставки меняются через определенный период времени и зависят от экономических факторов и рынка жилья. Например, ипотека типа 7/1 ARM предполагает фиксированную ставку в течение первых семи лет, а затем ставка пересматривается ежегодно.

Такие планы могут быть привлекательны для тех, кто намерен продать жилье или рефинансировать его до окончания фиксированного периода, однако они несут определенный риск в случае роста ставок после истечения фиксированной части. Выбрать между 15-летней и 30-летней ипотекой – выбор между более высокой ежемесячной нагрузкой и значительной экономией на процентах за счет сокращенного срока кредита. 15-летний кредит характеризуется более низкой ставкой, однако требует более существенных платежей каждый месяц. Это оптимальное решение для тех, кто имеет стабильный доход и готов ускорить погашение кредита, тем самым сэкономив значительные суммы на процентах. Ситуация по ипотечным ставкам в 2025 году характеризуется волатильностью на фоне изменений в экономике и политической обстановке США.

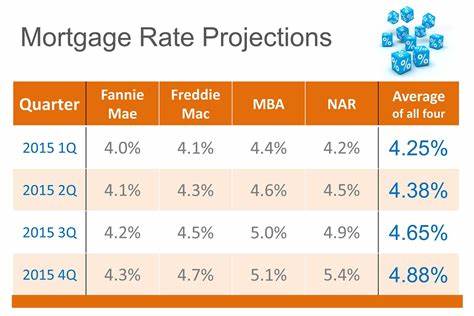

Несмотря на недавний кратковременный скачок ставок на 21 базисный пункт на прошлой неделе, общая годовая тенденция направлена вниз. Однако эксперты предупреждают, что резких падений в ближайшее время ожидать не стоит. Весь год может пройти под знаком плавного снижения ставок с вероятностью незначительных увеличений в отдельные периоды. Прогнозы на ближайшие месяцы дают надежду на постепенное снижение ставок. Так, по оценкам Ассоциации ипотечных банкиров, средняя ставка по 30-летней ипотеке может составить 6.

8% в третьем квартале 2025 года и упасть до примерно 6.7% к концу года. Для заемщиков такое снижение сулит увеличение доступности жилья и уменьшение долговой нагрузки. Важно понимать, что ипотечные ставки – не единственный фактор, влияющий на итоговую стоимость кредита. На размер месячных платежей влияют еще такие параметры, как страхование жилья, налог на недвижимость, ипотечное страхование и, при необходимости, плата за управление жилищным кооперативом или ассоциацией домовладельцев.

Воздействие этих факторов лучше оценивать при помощи комплексного ипотечного калькулятора, который позволяет смоделировать платежи с учетом всех расходов. Для многих владельцев недвижимости разумное использование возможностей рефинансирования оказывается эффективным инструментом повышения финансовой устойчивости. Рефинансирование может позволить уменьшить ставку, сменить тип кредита, сократить срок кредита или получить дополнительную наличность наличных. Однако решение о рефинансировании требует внимательного анализа текущих условий и потенциальных затрат, ведь он может сопровождаться дополнительными комиссиями и временным снижением кредитного рейтинга. С точки зрения влияния на кредитную историю, процесс рефинансирования обычно вызывает незначительное и кратковременное снижение рейтинга из-за получения нового кредита и проверки кредитоспособности.

Тем не менее, при грамотном планировании и своевременном выполнении обязательств по кредиту это не скажется на финансовом состоянии заемщика в долгосрочной перспективе. Для многих потенциальных покупателей жилья и заемщиков важно ответить на ключевой вопрос: стоит ли фиксировать ставку сегодня или ждать возможного дальнейшего снижения? Учитывая текущую волатильность и прогнозы относительно тенденций рынка, выбор фиксированной ставки может оказаться выгодным с точки зрения защиты от неожиданных скачков процентных ставок в будущем. В последние годы рынок ипотечного кредитования претерпел значительные изменения, связанные с глобальной экономической ситуацией, монетарной политикой Федеральной резервной системы и условиями жилищного рынка. Снижение ставок на ипотеку – это позитивный сигнал для многих сегментов экономики, включая недвижимость, строительство и розничные продажи. Более низкие процентные ставки зачастую стимулируют спрос на жилье, что в свою очередь поддерживает развитие отрасли и способствует росту занятости.

Заключение можно сделать однозначное: по состоянию на апрель 2025 года ипотечные и рефинансовые ставки демонстрируют тенденцию к снижению, что создает благоприятные условия для заемщиков. Для тех, кто планирует купить дом или улучшить свои кредитные условия через рефинансирование, сейчас подходящий момент для тщательного анализа предложений и консультации с профессионалами в области ипотечного кредитования. Отдельное внимание стоит уделить выбору правильного кредитного продукта – фиксированного или регулируемого – и сроку кредита, который будет максимально комфортным с финансовой точки зрения. Помните, что любые решения, связанные с ипотекой, должны базироваться на комплексном понимании ваших финансовых возможностей, целей и текущей ситуации на рынке. В конечном счете, снижение ипотечных ставок оказывает положительное влияние на доступность жилья и финансовое благополучие населения.

Следите за обновлениями рынка и не упускайте возможности выгодно инвестировать в свое будущее.