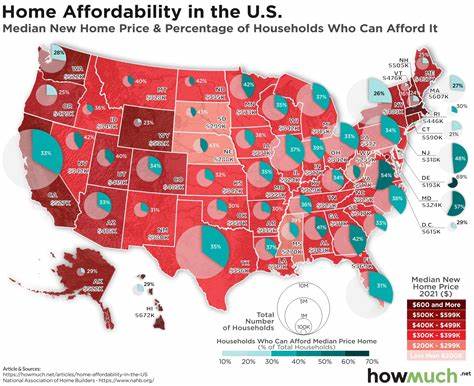

В последние годы рынок недвижимости США привлек большое внимание как со стороны частных покупателей, так и со стороны профессиональных инвесторов. Высокий спрос и ограниченное предложение приводили к непрерывному росту цен на жилье, что создавало целый ряд вызовов как для потенциальных владельцев жилья, так и для всего сегмента экономики. Однако в последние месяцы наблюдается заметное замедление темпов роста цен на жилую недвижимость, достигшее практически минимальных значений за последние два года. Это явление заслуживает подробного рассмотрения, поскольку несет в себе целый ряд важных последствий и может значительно повлиять на динамику рынка в ближайшей перспективе. Одной из ключевых причин, лежащих в основе замедления роста цен, является повышение процентных ставок по ипотечным кредитам.

Федеральная резервная система США в ходе своей политики по борьбе с инфляцией неоднократно повышала ключевую ставку, что повысило стоимость заимствований для потребителей. Вырастая, ипотечные ставки снижают бюджеты потенциальных покупателей и делают приобретение жилья менее доступным. В результате спрос на новые и подержанные дома сокращается, а продавцы уже не могут позволить себе прежние высокие темпы наращивания цен. Еще одним значимым фактором является изменение баланса между спросом и предложением на рынке недвижимости. В течение предыдущих лет дефицит домов на продажу обеспечивал устойчивый рост цен, но сейчас часть продавцов, ранее будучи активными, перешла в режим ожидания, предпочитая не выставлять недвижимость на рынок из-за неопределенности и повышенных затрат.

Сложившаяся ситуация ведет к временному увеличению предложения, что дополнительно сдерживает рост цен. Также стоит учитывать макроэкономические факторы, включая общие изменения в настроениях потребителей и их финансовых ожиданиях. Понижение покупательской способности на фоне инфляционного давления, рост затрат на повседневные нужды и общая экономическая неопределенность вселяют осторожность в потенциальных потребителей. Многие предпочитают отложить крупные инвестиции, в том числе покупку нового жилья, на более благоприятный период, что отражается на замедлении продаж и стабильности цен. Анализ региональных рынков показывает, что тенденция замедления роста цен неравномерна.

В мегаполисах с высокими стартовыми ценами и существенной конкуренцией за объекты недвижимость продолжает дорожать, но уже более умеренными темпами. В менее динамичных регионах и небольших городах наблюдается либо застой, либо даже незначительное снижение стоимости жилья. Это означает перераспределение инвестиционных потоков и изменение приоритетов покупателей в сторону более доступных вариантов. Снижение темпов роста цен на жилье также воздействует на рынок аренды. Многие арендаторы рассматривают возможность покупки квартир при предыдущих высоких темпах роста цен, но с возросшими ипотечными ставками, аренда остается более привлекательным вариантом, особенно для молодых и новых участников рынка.

Тем временем владельцы недвижимости аккуратно подходят к вопросу сдачи жилья в аренду, корректируя ставки с учетом новых реалий спроса и предложения. Еще одним интересным аспектом является влияние изменений на строительную индустрию. Замедление роста цен уменьшает стимулирование нового строительства, так как девелоперы и подрядчики начинают пересматривать свои планы в сторону уменьшения масштабов проектов. Высокие затраты на материалы и рабочую силу приводят к увеличению себестоимости объектов, и в совокупности с текущей рыночной конъюнктурой это снижает привлекательность новых жилых проектов. Долгосрочные перспективы рынка недвижимости США во многом зависят от стабилизации макроэкономической ситуации, уровня инфляции и политики Федерального резерва.

Если ипотечные ставки перестанут расти и инфляция будет постепенно снижаться, это может вернуть покупателей в сектор жилья, стимулировать спрос и возобновить рост цен. В противном случае рост может оставаться заторможенным, а рынок — адаптироваться к новым реалиям с большей вовлеченностью арендаторов и ориентированностью на качественный, но более доступный жилой фонд. Важным моментом является и изменение поведения потребителей, которые теперь больше внимания уделяют соотношению цена-качество, энергоэффективности и общей функциональности жилья. Такие критерии становятся приоритетнее, чем простое владение недвижимостью как активом. Это открывает новые возможности для застройщиков и инвесторов, готовых предлагать инновационные решения и адаптировать свою продукцию к современной ситуации.