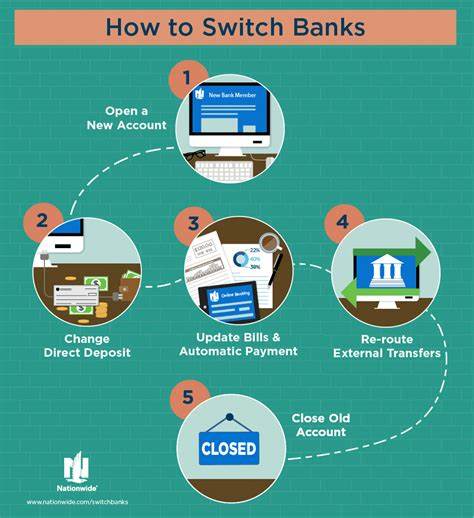

Для многих людей смена банка или кредитной карты часто сопровождается множеством сложностей, опасениями и даже страхами потерять доступ к важным финансовым функциям. Текущие процедуры перевода счетов и платежей могут занимать много времени, вызывать головную боль и создавать риск возникновения задолженностей или проблем с кредитной историей. Однако уже в 2026 году ситуация может радикально измениться благодаря новым правилам, инициированным Бюро финансовой защиты потребителей (Consumer Financial Protection Bureau, CFPB) США. Эти нововведения обещают сделать процесс перехода между финансовыми учреждениями более простым, быстрым и безопасным. Главное изменение заключается в обязанности банков и других финансовых организаций предоставлять данные клиентов новым провайдерам по запросу клиента.

Такая мера направлена на устранение барьеров при смене банковских продуктов, стимулирование конкуренции и создание условий для более гибкого управления личными финансами. Ранее многие пользователи сталкивались с ситуацией, когда переход к другому банку мог привести к срыву автоматических платежей, начислению различных штрафов и даже ухудшению кредитного рейтинга. Руководитель CFPB Рохит Чопра отметил, что для миллионов американцев ситуация, когда они продолжают использовать одни и те же кредитные карты и счета с момента их получения во взрослом возрасте, является привычной и зачастую связана именно с боязнью сложностей при смене банка. Новый регламент законодательно обяжет крупные финансовые компании начать исполнять данные требования уже с апреля 2026 года, а для более мелких участников рынка переходный период продлится до 2030 года. Это позволит постепенно внедрять практики открытого банкинга, которые уже успешно реализуются в других развитых странах.

Открытое банковское обслуживание предполагает предоставление клиентам возможности делиться своими финансовыми данными с выбранными ими сервисами и платформами, обеспечивая более персонализированный и удобный опыт использования банковских продуктов. Такое нововведение поможет не только упростить процесс смены банков, но и расширит возможности использования альтернативных каналов оплаты. Например, ожидается рост популярности мгновенных платежных систем, таких как FedNow, которые смогут частично заменить традиционные кредитные платежные сети, снижая комиссии и обеспечивая мгновенное зачисление средств. Еще одним важным аспектом новых правил является возможность клиентам делиться своей банковской историей с потенциальными кредиторами. Это даст шанс людям с недостаточной традиционной кредитной историей получить доступ к кредитам и другим финансовым услугам на более выгодных условиях, снизив стандартные барьеры кредитования.

Тем не менее подобные изменения вызвали волну критики со стороны банковской отрасли. Банковские группы, такие как Bank Policy Institute и некоторые региональные ассоциации, сразу же подали иск в федеральный суд с целью заблокировать вступление правил в силу. Банки выражают обеспокоенность по поводу безопасности и конфиденциальности персональных данных клиентов, указывая на то, что предоставление доступа к информации технологическим компаниям с минимальным контролем может привести к утечкам данных и мошенническим схемам. Глава Bank Policy Institute Грег Баер акцентировал внимание на важности обязанности банков защищать данные своих клиентов и подчеркнул, что новые правила могут подорвать эту ответственность, увеличив риск для пользователей. Несмотря на сопротивление, эксперты считают, что переход к открытым стандартам безопасности и повышению прозрачности финансовых услуг — это неизбежный этап эволюции отрасли.

К тому же, успешный пример других стран показывает, что правильное регулирование и внедрение современных технологий способны минимизировать риски и значительно повысить уровень удовлетворенности потребителей. Для обычных пользователей нововведения означают возможность свободно выбирать финансовые продукты, не опасаясь сбоев и дополнительных затрат, сопровождающих смену банка или кредитной карты. Это создаст предпосылки для улучшения качества обслуживания, снижения тарифов и расширения доступных опций. Очевидно, что внедрение этих правил потребует от банков значительных инвестиций в новые технологические платформы и процессы, а также усиленного внимания к вопросам защиты данных. Но выигрыши от повышения конкурентоспособности рынка и улучшения клиентского опыта могут оправдать любые расходы.

Перспектива более легкой смены банка особенно актуальна для молодых людей и тех, кто активно пользуется цифровыми финансовыми сервисами. Открытость данных позволит им своевременно менять условия, выгоднее управлять своими счетами и использовать более современные системы платежей. В конечном итоге усилия CFPB направлены на создание более прозрачной и справедливой финансовой среды, где каждый сможет реализовать свои права на получение максимально выгодных и удобных услуг. Благодаря таким шагам можно ожидать, что рынок банковских продуктов станет более динамичным, технологичным и ориентированным на потребности клиентов. Важно следить за развитием ситуации и заранее оценивать возможности, которые появятся после вступления правил в силу.

Переход к открытому банкингу — это не просто техническое новшество, а начало новой эры в банковской индустрии, где главным приоритетом станет комфорт и безопасность пользователей.