Фондовый рынок США сегодня показывает удивительную динамику, приближаясь к новым рекордам и демонстрируя устойчивый оптимизм среди инвесторов. В центре внимания находится индекс S&P 500, который всерьёз претендует на обновление своего исторического максимума, достигнутого в феврале текущего года. На фоне этой положительной динамики другие ключевые индексы, такие как Dow Jones Industrial Average и Nasdaq Composite, также удерживают уверенный рост, укрепляя рыночные тренды и создавая позитивный настрой на финансовых площадках. За последний торговый день индекс S&P 500 вырос почти на 0,8%, остановившись всего в нескольких пунктах от своего февральского рекорда, равного 6144,15 пункта. Этот рост отражает уверенность инвесторов в перспективах рынка, подкреплённую ожиданиями о возможном снижении процентных ставок Федеральной резервной системы в ближайшие месяцы.

Согласие с этим мнением подкрепляет ситуация на рынке труда: данные показывают снижение активности и ослабление экономических показателей, что зачастую стимулирует регулятор снижать стоимость заёмных средств для поддержки роста экономики. Индекс Dow Jones Industrial Average также набрал около 400 пунктов, что составляет примерно 0,9% от его стоимости, отражая позитив в традиционных секторах промышленности и финансов. Аналитики отмечают, что именно крупные компании из списка Dow на текущем этапе демонстрируют стабильные финансовые показатели и активное возвращение инвесторов. Энергетический сектор и промышленное производство поднимаются вместе с общим рынком, поддерживая дух оптимизма, который наблюдается по всем фронтам. Nasdaq Composite, в свою очередь, прибавил более 1%, почти дотянувшись до собственного рекорда.

Особое внимание уделяется перспективам влияния технологии и компании, работающих в сфере искусственного интеллекта (AI), среди которых особенно выделяется Nvidia. Акции компании Nvidia продолжают обновлять свои максимумы после значительного роста, связанного с увеличением спроса на чипы для AI-решений. Рыночные аналитики предсказывают дальнейшее расширение рынка AI-чипов в ближайшие годы, что делает технологический сектор одним из главных драйверов роста Nasdaq. Важным катализатором текущего ралли стало политическое и экономическое давление, связанное с намерениями администрации президента США пересмотреть руководство Федеральной резервной системы. По сообщениям СМИ, президент США рассматривает возможность смены председателя ФРС уже в ближайшие месяцы, что многие инвесторы интерпретируют как сигнал к ожидаемому снижению процентных ставок.

Более мягкая монетарная политика традиционно воспринимается рынком как фактор, стимулирующий рост акций, особенно в капиталоёмких секторах. Дополнительным фактором влияния является снижение стоимости доллара до минимальных уровней с апреля 2022 года. Падение курса национальной валюты связано с растущими опасениями относительно тарифного давления и риска дефолта США, что также приводит к снижению доходности государственных облигаций и снижению доходности 10-летних казначейских бумаг до отметки около 4,25%. Более низкие доходности облигаций уменьшают привлекательность альтернативных инструментов капитала и способствуют притоку инвестиций в акции. Тем не менее, несмотря на позитив в акциях, экономика США демонстрирует признаки замедления.

Итоговые данные за первый квартал показывают сокращение ВВП на 0,5%, что оказалось хуже первоначальных прогнозов. Повышение числа продолжающихся заявок на пособия по безработице до максимума с ноября 2021 года говорит о замедлении рынка труда и увеличении периода поиска работников. Это вызывает повышение ожиданий снижения процентных ставок ФРС для поддержки экономики. Внимание инвесторов направлено также на выходящие в ближайшие дни ключевые экономические отчёты, включая июльский показатель личных потребительских расходов (PCE), который является основным индикатором инфляции для Федрезерва. Данные, отражающие влияние недавних тарифных мер администрации на рост цен, станут важным фактором для корректировки монетарной политики и дальнейших действий участников рынка.

Одним из заметных событий, стимулировавших рост на технологическом фронте, стал скачок акций компании QuantumScape после объявления о прорыве в производстве твердых литий-металлических батарей, что подхлестнуло интерес к сектору аккумуляторов и электромобилей. Также стоит отметить оживление в секторе облачных вычислений и биткоин-майнинга в связи с новостями о потенциальном приобретении компании Core Scientific фирмой CoreWeave, поддерживаемой Nvidia. Такие крупные сделки указывают на усиление инвестиций в инфраструктуру для искусственного интеллекта и цифровых технологий. В сфере потребительских товаров внимание приковано к компании Walgreens Boots Alliance, которая превзошла ожидания по прибыли за третий квартал, продемонстрировав успешное проведение программы сокращения затрат и закрытия убыточных магазинов. Финансовые результаты отражают усилия по перестройке бизнеса, а предстоящая приватизация Walgreens также вызывает интерес инвесторов.

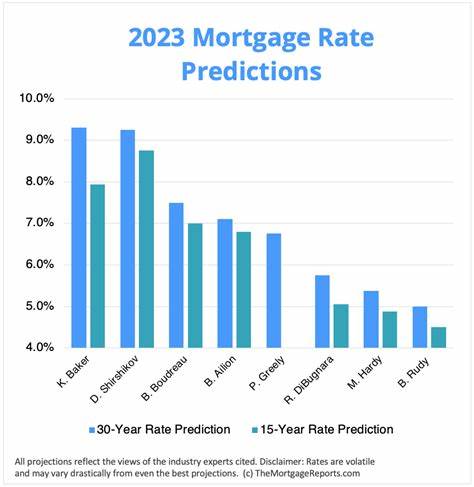

Рынок кредитования и ипотечных ставок поддался снижению на фоне ослабления геополитических рисков и снижения доходности облигаций. Ставки по ипотеке впервые с мая опустились ниже 6,8%, что положительно сказывается на спросе в секторе недвижимости и поддерживает потребительскую активность. В то же время сектор цифровых валют и активов испытывает высокую волатильность: акции компании Circle, ведущего издателя стабильных криптовалют, ощутили резкий спад после периода бурного роста, указывая на растущую конкуренцию и потенциальные изменения в регулировании рынка. Металлический сектор тоже позитивно реагирует на изменения: цены на платину достигли максимума с 2014 года, подстёгиваемые опасениями по поводу поставок. Платина и палладий пользуются спросом как для промышленных применений, так и варианты для инвестиций на фоне геополитической неопределённости и роста инфляционных ожиданий.

Несмотря на оптимизм, эксперты отмечают повышенную степень неопределённости из-за факторов как внутренней, так и внешней политики. Процесс переговоров по торговым сделкам с различными странами остаётся активным, однако сроки и условия могут быть скорректированы, что также влияет на ожидания участников рынка. Администрация демонстрирует готовность гибко подходить к срокам снятия или введения тарифов, что способствует снижению рыночных рисков. Таким образом, фондовый рынок США сегодня представляет собой сочетание факторов, формирующих картину «бычьего» тренда с множественными драйверами как в технологическом, так и традиционном сегментах экономики. Ожидания возможного снижения ставок Федеральной резервной системы, снижение курса доллара и укрепление позиций ведущих компаний создают фундамент для дальнейшего роста.

В то же время замедление экономической активности и усиление конкуренции в некоторых секторах сохраняют требования к бдительности и последовательному анализу для инвесторов. В ближайшие недели ключевым моментом станет реакция рынка на новые экономические данные и решения регулирующих органов, а также динамика корпоративной прибыли на фоне меняющихся макроэкономических условий. Инвесторам рекомендуется внимательно следить за сменой настроений, новостями о политике ФРС и структурными изменениями в ведущих отраслях, чтобы своевременно адаптировать свои стратегии и максимально использовать возможности для роста в условиях продолжающегося ралли.