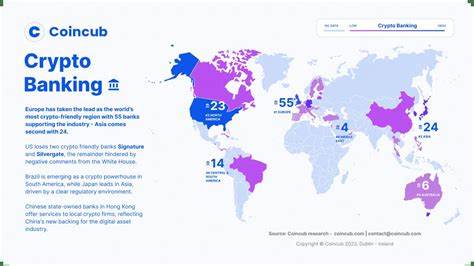

В последние годы Европа уверенно заявила о себе как о глобальном лидере в области крипто-дружественного банкинга. На сегодняшний день более 60 банков на континенте предлагают клиентам услуги, связанные с криптовалютами, включая торговлю, хранение активов, стейкинг, платежи и полноценные банковские сервисы для крипто-компаний. Этот прорыв стал результатом многолетней целенаправленной политики и создания благоприятной регуляторной среды, которая позволяет развиваться инновациям и конкуренции в финансовом секторе. Одним из ключевых факторов, обеспечивающих успешное развитие криптовалютных услуг в Европе, является инновационный регуляторный комплекс, включающий такие документы, как директивы PSD2, регламент MiCA и ряд инициатив, направленных на интеграцию электронных денег и платежных сервисов. Европейская комиссия и Центральный банк Европы активно работают над созданием условий, которые позволяют банкам и небанковским платежным провайдерам полноценно функционировать и не бояться регулирования.

В отличие от США, где официальные гайдлайны регулирующих органов для банков, работающих с криптовалютами, появились только недавно, европейские финансовые институты строят свою инфраструктуру и накапливают опыт в этой сфере уже много лет. Это дает европейским банкам значительное преимущество. Крупнейшие игроки на рынке, такие как BBVA, Barclays и Deutsche Börse, инвестируют в технологии и интеграцию крипто-сервисов, предлагая клиентам удобные и безопасные инструменты для покупки, продажи и управления цифровыми активами. Немаловажно и то, что в Европе небанковские установки, например эмитенты электронных денег и платежные провайдеры, получили право напрямую открывать банковские счета, что существенно расширило конкуренцию и повысило разнообразие предложений на рынке. Это стимулирует банки быть более открытыми к сотрудничеству с крипто-компаниями и способствует развитию экосистемы цифровых финансов.

Появление и принятие регламента MiCA (Markets in Crypto-Assets) стало логическим продолжением этой эволюции. MiCA предоставляет четкие правила для участников рынка, обеспечивая правовую определенность и снижая риски. Это позволяет значительно упростить процесс внедрения цифровых активов в банковские продукты и повысить доверие конечных пользователей. Европейские банки не просто предоставляют крипто-услуги — они активно внедряют новые технологии и стандарты, которые делают процесс использования криптовалют максимально удобным и безопасным. Например, Deutsche Börse планирует предоставлять услуги по кастодиальному хранению биткоина и эфира — это не только технологический прорыв, но и важный сигнал рынку о серьезности их намерений по работе с цифровыми активами.

Кроме того, регуляторная инфраструктура Европы постоянно совершенствуется. Внедрение Instant Payments Regulation и расширение доступа небанковских провайдеров к центральным платежным системам, таким как SEPA, позволяют ускорить и обезопасить расчеты, а также снизить транзакционные издержки для конечных пользователей. Это способствует увеличению объема транзакций с криптовалютами и расширению клиентской базы. Такой подход приносит очевидные выгоды: европейский рынок крипто-услуг становится более ликвидным, прозрачным и доступным для широкого круга людей — от частных инвесторов до крупных институциональных игроков. Регулирование стимулирует конкуренцию, что, в свою очередь, способствует развитию инновационных продуктов и сервисов, способных удовлетворить самые разные потребности.

Позиционирование Европы как центра крипто-дружественного банкинга особенно важно на фоне глобальных изменений в финансовой индустрии. Цифровизация денег и активное внедрение блокчейн-технологий в банковские процессы трансформируют финансовую систему, делая ее более эффективной и устойчивой. Европейские финансовые институты играют ведущую роль в этом процессе, закладывая стандарты, которые, возможно, в будущем станут примерами для других регионов. Одним из вопросов, который волнует многих инвесторов и предпринимателей, является безопасность хранения криптоактивов. Европейские банки особое внимание уделяют развитию надежной инфраструктуры для кастодиальных услуг, что позволяет минимизировать риски потери или кражи цифровых валют.

Совмещение традиционных банковских стандартов с современными решениями в области блокчейн-технологий дает возможность клиентам чувствовать себя защищенными. Помимо технологических аспектов, важно подчеркнуть и социально-экономический эффект европейской инициативы. Активизация крипто-дружественного банкинга способствует созданию новых рабочих мест, развитию стартапов и привлечению инвестиций. Европейская экономика получает дополнительный импульс для роста, а пользователи — расширенный спектр финансовых инструментов. Опыт европейских лидеров может служить примером для других стран и регионов, стремящихся интегрировать криптовалюты в повседневную экономику.

Создание прозрачных правил, поддержка инноваций и расширение доступа к платежным системам — ключевые элементы успешной стратегии, которая дает очевидные преимущества и пользователям, и бизнесу. В ближайшие годы можно ожидать дальнейшее развитие и углубление сотрудничества между традиционными банковскими институтами и крипто-компаниями в Европе. Совместные проекты, интеграция новых продуктов и расширение сервисов будут способствовать укреплению позиций региона в мировом финансовом пространстве. Таким образом, Европа благодаря своей проактивной и продуманной политике занимает лидирующую позицию в области крипто-дружественного банкинга. Созданная регуляторная база предоставляет ясные правила игры и поддерживает инновации, что помогает финансовому сектору адаптироваться к динамично меняющемуся миру цифровых активов.

Для всех, кто заинтересован в современных финансовых технологиях, европейский рынок остается одним из самых перспективных и стабильных направлений развития.