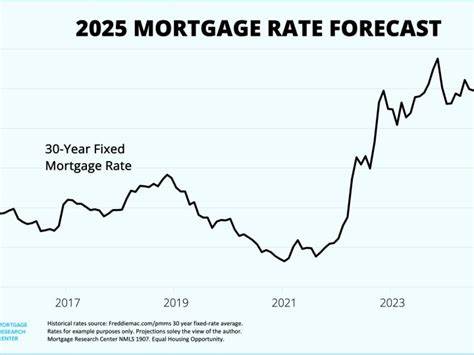

Ипотечные процентные ставки являются ключевым фактором, влияющим на решения миллионов американцев, стремящихся приобрести собственное жилье или улучшить условия уже имеющейся ипотеки с помощью рефинансирования. По состоянию на 1 августа 2025 года ситуация на рынке ипотечных кредитов отличается относительно стабильными показателями. Анализ последних данных от ведущих финансовых аналитических агентств и платформ свидетельствует о почти полном отсутствии значительных годовых изменений в уровне процентных ставок, что заслуживает отдельного разговора в свете текущих экономических реалий. В последние недели национальный средний уровень 30-летней и 15-летней фиксированных ипотек слегка снизился, что было зафиксировано федеральной компанией Freddie Mac. Так, средняя ставка по 30-летней фиксированной ипотеке уменьшилась на два базисных пункта и составила 6,72%, а по 15-летней – на два пункта до 5,85%.

Хотя эти изменения кажутся незначительными, они свидетельствуют о некоторой стабилизации после периода колебаний, который наблюдался в течение предыдущих лет. Это благоприятный знак для покупателей и тех, кто планирует рефинансирование, поскольку ясность и предсказуемость ставок помогают лучше планировать финансовые расходы. Рынок жилья в 2025 году демонстрирует тенденции к замедлению роста цен и увеличению предложения недвижимости, что может облегчить вход в рынок новых заемщиков. При этом, несмотря на растущие перспективы увеличения объема предложения, ипотечные ставки продолжают оставаться на высоком уровне по историческим меркам и не прогнозируются к заметному снижению в ближайшем будущем. Большинство ведущих ипотечных кредиторов ориентируются на уровень в диапазоне от 6% до 7%, что подтверждает, что ставки останутся в высоком секторе процентных ставок даже к концу года.

Важно учитывать разнообразие ставок по различным видам ипотечных программ. Помимо традиционных 30- и 15-летних фиксированных ставок, рынок предлагает и альтернативные продукты, в частности, ипотечные кредиты с регулируемой ставкой (ARM). По данным Zillow, средняя ставка по 5/1 ARM составляет 7,07%, а по 7/1 ARM – 7,49%. Эти ипотечные инструменты позволяют зафиксировать более низкий процент на определенный промежуток времени, после чего ставка будет корректироваться ежегодно, что делает их подходящими для заемщиков с планами на смену жилья или существенным повышением дохода в будущем. Для ветеранов и участников программ Министерства по делам ветеранов существуют отдельные условия, предусмотренные для ипотек VA.

В среднем ставки по 30-летним ипотекам VA составляют 6,16%, а по 15-летним – 5,61%. Это несколько ниже общенационального среднего показателя, что делает такие программы привлекательными для определенного круга заемщиков. Рефинансирование занимает заметное место в финансовом плане многих домовладельцев, желающих улучшить условия своего кредита. Сегодня ставки рефинансирования также находятся на устойчивом уровне, при этом 30-летняя фиксированная ставка составляет в среднем 6,71%, что практически равна ставке при покупке жилья. Обычная тенденция предполагает, что ставки по рефинансированию немного выше, чем при первичном оформлении ипотеки, что связано с разнообразием рисков и условий кредитования.

Понимание механизмов работы ипотечных процентов крайне важно для заемщиков. Процентная ставка представляет собой комиссию за использование заемных средств, выраженную в процентном отношении к сумме кредита. Она может быть фиксированной или регулируемой. При фиксированной ипотеке ставка устанавливается на весь срок кредитования, что обеспечивает стабильность и предсказуемость. В случае регулируемой ставки заемщик сначала получает фиксированный процент в течение нескольких лет, затем ставка перепроверяется и может изменяться в зависимости от экономической ситуации.

Распределение выплат в первые годы кредита в значительной степени направлено на уплату процентов, и только постепенно увеличивается доля погашения основного долга. Это фундаментальный процесс амортизации, с которым важно ознакомиться каждому планирующему ипотеку. Понимание этих аспектов позволяет эффективнее планировать бюджет и определять оптимальный срок кредита. Сравнивая срок ипотеки, заемщики часто стоят перед выбором между 30-летней и 15-летней фиксированной ипотекой. Первый вариант предлагает меньшие ежемесячные платежи и стабильность, в то время как 15-летний кредит предоставит возможность существенно сократить переплату по процентам, но при этом требует значительно более высоких регулярных взносов.

Решение зависит от финансовых возможностей и целей каждого конкретного заемщика. Ипотечные ставки в 2025 году пока что остаются высокими по сравнению с показателями начала предыдущего десятилетия, но при этом они демонстрируют тенденцию к незначительному снижению или стабильности. Экспертные прогнозы компаний Fannie Mae и Mortgage Bankers Association (MBA) указывают, что ставки окажутся на уровне не ниже 6% в течение всего 2025 года и, вероятно, сохранятся таковыми в ближайшем будущем. Отсутствие существенного повышения объясняется сбалансированным сочетанием факторов: умеренным ростом экономики, осторожной монетарной политикой Федерального резерва и стабильностью инфляционных ожиданий. Если рассматривать прогнозы конкретно, то MBA ожидает среднюю 30-летнюю ставку около 6,8% в третьем квартале 2025 года и 6,7% к концу года.

Fannie Mae выражает более оптимистичные ожидания – около 6,5% и 6,4% соответственно. Разрыв между прогнозами отражает разные сценарии развития макроэкономической обстановки и финансовых рынков. Для тех, кто рассматривает возможность рефинансирования, важно учесть, что процедура может повлечь за собой расходы от 2% до 6% от суммы кредита. Взвешенное решение о рефинансировании требует оценки баланса между затратами на оформление и потенциальной экономией за счет уменьшения ставки или сокращения срока кредита. Таким образом, несмотря на незначительные изменения, текущая ситуация на ипотечном рынке США на 1 августа 2025 года предоставляет достаточно ясный ориентир: ставки стабильны, высокий уровень сохраняется, но видимых предпосылок для резких колебаний в ближайшее время нет.

Заемщикам стоит подходить к выбору кредитных продуктов осознанно, учитывая свою финансовую подушку, планы на будущее и личные предпочтения касательно срока и типа ипотечного кредита. Подводя итог, можно сказать, что август 2025 года конкурирует с прошлым периодом в части устойчивости ипотечных ставок. В условиях жизни с высокими ставками оптимальным решением может стать тщательное планирование приобретения недвижимости и своевременное использование возможностей для рефинансирования, когда уровень ставок становится наиболее выгодным. Владение информацией, правильный выбор ипотечного продукта и внимательное отношение к деталям кредитного договора помогут эффективно управлять затратами и создать комфортные условия для проживания в собственном доме.