Вопросы социального обеспечения часто окутаны множеством заблуждений, которые могут серьёзно навредить планированию вашего финансового будущего. Люди склонны доверять непроверенной информации от знакомых и социальных сетей, что ведет к неправильным решениям и неожиданным трудностям в пенсионном возрасте. Понимание реальных правил, условий и налоговых последствий — ключ к спокойной и стабильной жизни после завершения активной карьеры. Давайте разберём наиболее распространённые мифы, способные разрушить ваши пенсионные планы, и узнаем, как их избежать. Первый миф связан с налогами на социальные выплаты.

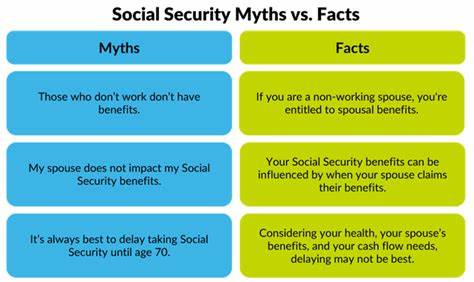

Многие ошибочно полагают, что социальное обеспечение полностью освобождено от налогообложения, и это далеко от истины. На самом деле, налоговая служба США (IRS) устанавливает конкретные критерии, при которых часть или большая часть пенсионных пособий подлежит налогообложению. Это зависит от уровня вашего общего дохода, включая доходы от заработной платы, пенсий, процентов и других источников. Чем выше совокупный доход, тем больше часть социальных выплат может быть включена в налогооблагаемую базу, что значительно влияет на сумму налогов. Понимание и оценка этой детали позволяют более грамотно планировать бюджет и избегать неприятных сюрпризов в виде внезапных налоговых обязательств.

Второй популярный миф заключается в неверном представлении о том, что пенсию можно получать в любом возрасте без значительных потерь. На самом деле, Social Security предусматривает разные уровни выплат в зависимости от времени начала получения пособий. Ранний выход на пенсию приводит к снижению ежемесячных выплат, а задержка может увеличить их размер. Многие люди недооценивают важность правильного выбора времени начала получения социальных выплат и как это влияет на финансовую стабильность в долгосрочной перспективе. К тому же, некоторые не учитывают, что при продолжении работы и одновременном получении пенсии могут применяться специальные правила, влияющие на размер выплаты и налогообложение.

Важно внимательно изучить все условия, проконсультироваться с финансовыми экспертами и использовать доступные онлайн-инструменты Social Security Administration для расчёта оптимального варианта. Третий миф связан с ошибочным пониманием возможности получения социальных выплат при наличии других доходов. Часто считают, что если человек продолжает работать или имеет дополнительный доход, он автоматически теряет право на получение пособий или их размер существенно уменьшается. В действительности Social Security допускает совмещение работы и пенсии, однако применяет определённые ограничения и правила, направленные на постепенное снижение выплат при достижении определённого порога дохода. Кроме того, некоторые не знают, что после достижения полного пенсионного возраста ограничения снимаются, и полная сумма выплат становится доступной вне зависимости от заработков.

Знание этих особенностей помогает правильно планировать карьеру и доходы на пенсии, не теряя важных преимуществ социального обеспечения. Развенчание этих мифов особенно важно в современном мире, где финансовая грамотность становится определяющим фактором качества жизни после выхода на пенсию. От надежных источников информации и профессиональных советов зависит ваше благополучие и комфорт в течение долгих лет. Социальное обеспечение — это сложная система, требующая внимательного индивидуального подхода, с учётом всех нюансов налогообложения, сроков выхода на пенсию и совмещения выплат с другими доходами. Не доверяйте поверхностным советам и непроверенной информации из социальных сетей и форумов, обращайтесь к официальным сайтам и квалифицированным консультантам.

Планирование пенсионного бюджета становится гораздо проще, если учитывать реальный налоговый режим, тщательно выбирать оптимальное время начала получения выплат и понимать особенности влияния дополнительного дохода. Финансовая грамотность в вопросах социального обеспечения поможет избежать серьёзных ошибок и обеспечит защищённое будущее для вас и ваших близких. В конечном итоге, правильный подход к социальным выплатам позволит вам наслаждаться пенсией без лишних переживаний и финансовых трудностей. Независимо от того, сколько вам лет и на каком этапе пенсионного планирования вы находитесь, важно активно разбираться в этих вопросах, чтобы максимально эффективно использовать ваши правовые и экономические возможности.