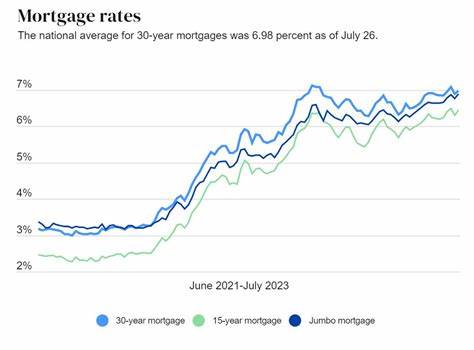

Сегодня, 21 июня 2025 года, ипотечные ставки по долгосрочным кредитам чуть снизились, что привлекло внимание многих потенциальных покупателей жилья и владельцев недвижимости, рассматривающих возможность рефинансирования. Средняя ставка по 30-летним фиксированным ипотечным кредитам по данным Zillow опустилась на четыре базисных пункта до 6.77%, что хотя и кажется незначительным изменением, имеет важное значение для многих заемщиков. В то же время процентная ставка по 15-летним кредитам, наоборот, выросла на девять базисных пунктов, достигнув 6.05%.

Такая динамика отражает продолжающуюся неопределенность на рынке и влияние решений Федеральной резервной системы США, которая на прошлой неделе отложила снижение основной ставки, сохраняя текущую монетарную политику без изменений. Финансовые аналитики и эксперты отмечают, что текущее положение дел свидетельствует о стабилизации процентных ставок на ближайшие месяцы. Отсутствие стимулирующего понижения ставки ФРС подразумевает, что резких колебаний не предвидится, однако высокая активность на рынке ипотеки и рефинансирования будет сохраняться. По прогнозам главного экономиста Ассоциации ипотечных банкиров Майка Фратантони, ожидается рост покупательской активности и стабильный спрос на ипотечные кредиты как в 2025 году, так и в 2026 году. Понимание кредитных ставок жизненно важно для планирования бюджета и принятия решений о покупке жилья или реструктуризации ипотечного долга.

Среди вариантов кредитования, наиболее популярным остается 30-летний фиксированный ипотечный кредит. Главными его преимуществами являются низкая ежемесячная нагрузка и фиксированная ставка, что обеспечивает предсказуемость платежей на весь срок займа. В отличие от краткосрочных и переменных процентных программ, такой кредит позволяет заемщику избежать сюрпризов в виде роста ставок и скачков платежей. Несмотря на это, существенным минусом выступает общая переплата по процентам, вызванная длительным сроком выплаты, а также сравнительно более высокий процент по ставке относительно более коротких кредитов и программ с регулируемой ставкой. Для тех, кто готов погашать кредит быстрее и имеет достаточные финансовые возможности, выгоден 15-летний фиксированный ипотечный кредит.

Процентные ставки по таким займам традиционно ниже, что позволяет существенно сэкономить на общей сумме выплаченных процентов и быстрее выйти из долговой нагрузки. Однако следует учитывать, что ежемесячные платежи при этом будут заметно выше, что требует тщательной оценки финансового положения и бюджета семьи. Такая стратегия подходит тем заемщикам, кто готов к более высоким регулярным выплатам ради экономии в долгосрочной перспективе и скорейшего приобретения недвижимости в собственность. Отдельно стоит рассмотреть преимущества и риски кредитов с регулируемой процентной ставкой (ARM). Например, 5/1 ARM подразумевает фиксированную ставку на первые пять лет, после чего ставка корректируется ежегодно в зависимости от рыночной ситуации.

Начальная ставка по таким займам, как правило, ниже фиксированных 30-летних кредитов, что снижает ежемесячные платежи в первые годы. Это может быть удобно для тех, кто планирует смену жилья до окончания фиксированного периода или ожидает снижение процентных ставок в будущем. Однако неизменная неопределенность относительно изменений ставок после первоначального периода увеличивает финансовые риски и снижает предсказуемость расходов. Здесь важно взвесить свои планы и финансовую устойчивость перед выбором такого продукта. Рефинансирование ипотечного кредита становится все более популярным инструментом управления долгом и финансовыми расходами владельцев жилья.

Сегодня многие заемщики рассматривают возможность пересмотра условий кредитования для снижения ставок или изменения срока выплаты. Средняя ставка по рефинансируемым 30-летним займам составляет 6.70%, что немного выше текущей ставки для новых кредитов, но при этом дает шанс уменьшить ежемесячные обязательства, если первоначальная ставка была установлена значительно выше. Рефинансирование также позволяет объединить несколько долгов, включая менее выгодные кредиты и задолженности по кредитным картам, в один платеж, что облегчает контроль над финансами. Важно помнить, что процесс рефинансирования имеет свои издержки, включающие комиссионные сборы и возможные дополнительные затраты, которые могут доходить до 2-6% от суммы кредита.

Поэтому перед принятием решения стоит тщательно проанализировать все потенциальные выгоды и издержки. Кроме того, для успешного рефинансирования необходим достаточный уровень собственного капитала в жилище и хороший кредитный рейтинг. Улучшение кредитной истории и снижение коэффициента долговой нагрузки увеличивают шансы на получение выгодной ставки. Текущая экономическая ситуация и показатели рынка недвижимости служат ориентирами для тех, кто планирует покупку жилья. На фоне замедления роста цен на недвижимость и прогнозов о возможном умеренном снижении стоимости квартир и домов в течение 2025 года, покупатели находятся в выгодном положении относительно периода резкого роста цен во время пандемии.

При этом следует учитывать, что процентные ставки по ипотеке по-прежнему находятся на сравнительно высоком уровне, что требует комплексного подхода к расчету общей стоимости владения жильем. Эксперты советуют потенциальным покупателям не пытаться поймать идеальный момент с точки зрения ставок или цен, а ориентироваться на личные жизненные обстоятельства, стабильность дохода и готовность к приобретению жилья. Решение о покупке должно быть осознанным и подкреплено детальным финансовым планом, а не основано на ожиданиях резкого снижения ставок в ближайшее время. В дополнение к выбору типа кредита, стоит уделить внимание таким финансовым аспектам как страхование жилья, налог на имущество и возможные дополнительные платежи, связанные с частным ипотечным страхованием или взносами в ассоциации домовладельцев. Эти составляющие влияют на итоговый размер ежемесячных платежей и общую стоимость владения жильем.

Для более точных расчетов рекомендуется использовать современные ипотечные калькуляторы, позволяющие учитывать все расходы и видеть реальное влияние изменений ставок на бюджет семьи. В условиях нестабильности мировых рынков и монетарной политики, разнообразие ипотечных продуктов и подходов к рефинансированию предоставляет широкий выбор для заемщиков. Важно тщательно проанализировать каждое предложение, консультироваться со специалистами и адаптировать стратегии к собственной финансовой ситуации. Текущие тенденции показывают, что ставки по ипотеке будут оставаться в этом году на относительно стабильном уровне с небольшими колебаниями, что позволяет планировать долгосрочные решения без особого риска резких изменений. Таким образом, 21 июня 2025 года — день, когда ипотечные ставки показали небольшое снижение на долгосрочных кредитах, что символизирует плавную адаптацию рынка к текущим экономическим реалиям.

Покупатели жилья и те, кто рассматривает рефинансирование, получают больше информации для принятия обоснованных решений и могут использовать текущие условия для улучшения своих финансовых показателей. Внимательное отношение к деталям, учет всех факторов и анализ будущих сценариев помогут успешно справиться с вопросами ипотечного кредитования и обеспечить стабильное финансовое будущее.