Ставки по кредитным линиям на основе стоимости жилья (HELOC) в последние месяцы претерпевают заметные изменения, что привлекает повышенное внимание как со стороны владельцев недвижимости, так и финансовых специалистов. На 21 июня 2025 года наблюдается значительное снижение процентных ставок по этим кредитам, что делает их более доступными и выгодными для широкой аудитории заемщиков. В данном обзоре проводится глубокий анализ текущих тенденций, особенностей рынка HELOC и рекомендаций по выбору наиболее выгодных предложений. Кредиты с использованием собственного капитала дома давно зарекомендовали себя как удобный инструмент для финансирования крупных расходов, будь то ремонт, образование или консолидация долгов. Одной из главных привлекательных черт HELOC является возможность брать деньги по мере необходимости, а не получать единовременную сумму, что снижает переплату по процентам и повышает финансовую гибкость.

Резкое снижение ставок в июне 2025 года связано с рядом факторов. Во-первых, общая макроэкономическая ситуация развернулась в сторону мягкой монетарной политики. Центральные банки и финансовые регуляторы по всему миру стали снижать ключевые ставки ввиду замедления темпов инфляции и необходимости стимулировать потребительские расходы и инвестиции. Во-вторых, конкуренция среди кредитных учреждений усилилась, поскольку многие из них стремятся привлечь клиентов, предлагая более выгодные условия и гибкие программы кредитования. В результате, более низкие процентные ставки делают HELOC эффективным средством для покрытия любых жизненных нужд с приемлемой стоимостью заимствования.

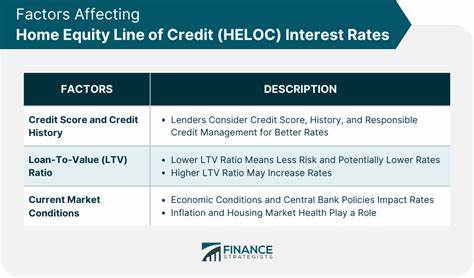

Средний уровень ставок по HELOC в США на сегодняшний день колеблется в диапазоне от 6,5% до 8%, что значительно снижает стоимость кредита по сравнению с прошлым годом, когда диапазон чаще составлял от 8% до 10%. Важно отметить, что ставки сильно зависят от индивидуальных характеристик заемщика, таких как кредитный рейтинг, отношение долга к доходу, размер доступного собственного капитала и регион расположения собственности. Банки, кредитные союзы и онлайн-ликвидаторы предлагают широкий набор условий, среди которых отличия касаются максимального кредитного лимита, периодов выплаты, комиссий и программ с фиксированной или переменной ставкой. На сегодняшний день одним из лидеров рынка является Truist Bank, предлагающий кредитные линии до $1 миллиона с возможностью выбора между выплатами только процентов и полными погашениями. Это решение особенно популярно среди клиентов, которые планируют гибко управлять своими финансами и предпочитают отложить основное погашение долга на последний этап.

Продвинутые опции фиксированных ставок также дают возможность защитить себя от риска повышения процентных ставок в будущем, что становится актуальным в условиях нестабильной экономики. Better Mortgage проявляет себя как конкурентоспособный игрок, предлагая высокие коэффициенты совокупного кредитного лимита и отсутствие штрафов за досрочное погашение. Быстрая обработка заявок и прозрачность комиссий делают этот выбор привлекательным для тех, кто ценит скорость и надежность. В то же время Navy Federal Credit Union выделяется своим исключительным уровнем обслуживания и отсутствием ежегодных комиссий, но приспособлен в первую очередь для военнослужащих и их семей. Кроме традиционных банковских игроков, в сегменте появляются новые финансовые учреждения, способные предложить уникальные преимущества, например, New American Funding — лидер по скоростным закрытиям сделок, подчеркивающий минимальные затраты и отсутствие годовой платы.

Это особенно выгодно для клиентов, кому важно быстрое получение средств без накопления лишних расходов. Понимание механизмов работы HELOC крайне важно. Характерной особенностью таких кредитных линий является разделение срока на два периода — активное использование (draw period) и погашение (repayment period). Первоначально заемщики могут лишь платить проценты и использовать доступную сумму по мере необходимости, а после окончания активного этапа начинается амортизация основного долга, что повышает ежемесячные платежи. Такой подход требует внимательного финансового планирования, чтобы избежать резкого увеличения обязательств после окончания периода заимствования.

Также приобретает популярность фиксированная ставка в рамках HELOC, которая позволяет уменьшить неопределенность, связанную с колебаниями процентных ставок. Однако выбор в пользу фиксированной ставки бывает обусловлен дополнительными комиссиями или требованиями к минимальному остатку. Поэтому заемщикам рекомендуется внимательно изучать условия договора и рассчитывать, какое соотношение риска и финансовых преимуществ для них приемлемо. Многие потенциальные заемщики беспокоятся о налоговых вычетах по процентам HELOC, тем более что законодательство в США в 2025 году внесло существенные изменения. Теперь проценты по HELOC, возможно, можно вычитать из налогов вне зависимости от целей расходования средств, что традиционно требовало траты на значительное улучшение недвижимости.

Это изменение увеличивает привлекательность данного вида кредитования, делая его менее затратным. Однако, несмотря на заманчивые условия, HELOC не подходит всем без исключения. Для людей с нестабильным доходом, высокой долговой нагрузкой или плохой кредитной историей получить одобрение бывает сложно. В таких случаях банки предъявляют более высокие требования к кредитоспособности для снижения рисков невыплаты. Поэтому стоит подходить к процедуре оформления кредита осознанно, учитывая свое финансовое положение.

Для тех, кто сомневается между HELOC и альтернативными решениями, полезно рассмотреть сравнение с домашними кредитами с фиксированной суммой (home equity loans) и рефинансированием с изъятием денежных средств (cash-out refinance). Первый вариант предполагает получение разовой выплаты с фиксированными процентами, что удобно для запланированных крупных расходов, но менее гибко. Второй позволяет объединить ипотечные обязательства с дополнительными средствами, но часто требует более длительного и сложного процесса оформления. Еще одна альтернатива — обратная ипотека (reverse mortgage), которая доступна для заемщиков старше 62 лет и предоставляет возможность получать доход из собственного капитала без необходимости ежемесячных платежей. Однако такой инструмент требует тщательного понимания условий и возможных рисков.