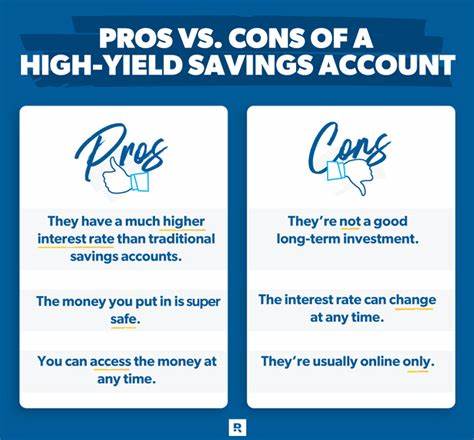

В экономике с постоянно меняющимися условиями хранения сбережений и поиск безопасных, но при этом выгодных инструментов для накоплений становится актуальной задачей для многих граждан. Одним из таких инструментов являются высокодоходные сберегательные счета, предлагающие значительно выше среднерыночных ставок и предоставляющие одновременно отличную ликвидность и гарантию сохранности средств. По состоянию на июнь 2025 года ставки по таким счетам достигают впечатляющих 4,31% годовых, что делает их привлекательной альтернативой традиционным банковским депозитам и другим финансовым продуктам с низкой доходностью. Высокодоходные сберегательные счета (High-Yield Savings Accounts — HYSA) в последние годы приобрели особую популярность благодаря сочетанию безопасности, удобства и выгоды. Такие счета обычно предлагаются онлайн-банками или финансовыми учреждениями с минимальными расходами на содержание и отсутствием комиссий.

В отличие от обычных сберегательных счетов с мизерной ставкой около 0,39%, HYSAs позволяют значительно увеличить доход с сбережений и одновременно сохранить к ним быстрый доступ. Ключевой особенностью высокодоходных сберегательных счетов является их процентная ставка — она значительно превышает средние показатели по рынку. Причем процентные ставки, как правило, изменяемые и напрямую зависят от решения Федеральной резервной системы и общей экономической ситуации. В 2025 году несколько ведущих финансовых учреждений предлагают ставки порядка 3,5-4,3% годовых, что делает их инвестиции в такие счета наиболее привлекательными для широкого круга клиентов. Наиболее востребованными на сегодняшний день являются счета от таких ведущих банков и онлайн-платформ, как SoFi, Barclays, Bask Bank, Synchrony Bank, UFB Direct, Ally Bank, American Express, EverBank, TAB Bank и Capital One.

Каждый из них имеет свои особенности и конкурентные преимущества. Например, SoFi предлагает до 4,5% годовых для новых клиентов с выполнением определенных условий и не взимает никаких комиссий. Barclays радует отсутствием минимального баланса и бесплатным помощником по сбережениям, а Bask Bank может похвастаться высокой ставкой 4,2% и расширенной службой поддержки клиентов. Помимо привлекательной ставки важным фактором при выборе счета являются условия обслуживания и удобство в использовании. Отсутствие ежемесячных комиссий и минимальных требований к остатку, простота открытия счета и мобильные приложения с интуитивно понятным интерфейсом значительно повышают привлекательность продукта.

При этом многие банки предлагают дополнительные бонусы, например, кэшбэк или приветственные выплаты при открытии счета и выполнении условий, что дополнительно повышает потенциальную доходность. Важной характеристикой является также периодичность начисления процентов. Многие счета предлагают ежедневное начисление и ежемесячное добавление процентов к основному балансу, что способствует более эффективному росту капитала благодаря эффекту сложных процентов. Понимание этой особенности позволяет клиентам максимизировать свои доходы от накоплений при выборе наиболее подходящего счета. Однако при работе с высокодоходными сберегательными счетами стоит учитывать и ряд ограничений.

Многие банки накладывают лимиты на количество бесплатных транзакций в месяц, что может влиять на возможность частого снятия или перевода средств без дополнительных расходов. Также важно обращать внимание на возможные изменения процентных ставок, связанные с экономическими колебаниями и политикой финансовых регуляторов. Вопрос налогов также остается актуальным: проценты, полученные с таких счетов, облагаются налогом как обычный доход, что требует знания особенностей налогового законодательства и правильного декларирования доходов. Нередко банки самостоятельно высылают клиентам формы 1099-INT для упрощения отчетности перед налоговыми органами. Высокодоходные сберегательные счета идеально подходят для формирования «подушки безопасности» и накоплений на среднесрочные финансовые цели.

Их высокая ликвидность и стабильный доход делают их предпочтительным выбором для тех, кто ценит безопасность и не готов рисковать капиталом на фондовом рынке или других инвестиционных площадках с большей волатильностью. Для разнообразия стратегий некоторые инвесторы ведут сразу несколько счетов в разных банках, получая преимущества различных программ и бонусов. Однако важно следить за общими лимитами страхования вкладов, чтобы средства были защищены — согласно правилам FDIC страхуется сумма до 250 тысяч долларов на каждом счету, в зависимости от категории владения. Сравнение высокодоходных сберегательных счетов по процентным ставкам, условиям работы и дополнительным функциям поможет подобрать оптимальное решение для любых задач. Тщательный анализ и выбор учитывают не только текущий APY, но и такие факторы, как мобильный доступ, условия бонусных программ, качество поддержки клиентов и наличие автоматических инструментов для накоплений, например, функции округления покупок и перевода остатков.

Для тех, кто рассматривает альтернативы, стоит отметить, что существуют также денежные рыночные счета и сертификаты депозитов (CD), которые могут предоставлять схожие или более высокие ставки, но с различными ограничениями по снятию средств и периодам блокировки. Кроме того, долгосрочные финансовые цели лучше реализуются посредством инвестиций в ценные бумаги, которые, несмотря на повышенные риски, обещают более высокие доходы на горизонте нескольких лет и десятилетий. Выбор правильного высокодоходного сберегательного счета зависит от индивидуальных потребностей и финансовых целей. Перед открытием важно внимательно изучить все условия, проверить актуальные ставки, ознакомиться с отзывами пользователей и протестировать удобство мобильного приложения или веб-интерфейса. Высокодоходные сберегательные счета сегодня – это разумное решение для аккуратного приумножения денег, сочетание высокого дохода и безопасности, доступного для широкой аудитории.

Ставки до 4,31% годовых по состоянию на июнь 2025 года делают эти продукты одним из самых выгодных мест для хранения резервного капитала и средств на будущие цели. Пользователи могут рассчитывать на отсутствие скрытых комиссий, простоту доступа и множество цифровых инструментов, которые помогают управлять финансами эффективно и удобно. В заключение, высокодоходные сберегательные счета занимают важное место в современном финансовом планировании. Они создают баланс между доходностью и надежностью, обеспечивают комфортный доступ к собственным средствам и одновременно способствуют активному приросту капитала благодаря выгодным процентным ставкам и правильному использованию возможностей современных банковских сервисов.